바다로3호 동양2우B 동양3우B 동양우

에이티테크롤러지 일신바이오 솔본 페트론

23일 10% 이상 상승 종목

조홍 큐로홀딩스 신세계 I&C 보해양조 동양 대성에너지 이화전기 동부스팩2호 로코조이 바이오톡스텍 셀바이오텍 JW중외신약 상보 진바이오텍 동양네트웍스 청보산업 플레이위드 한미사이언스 영원무역 이엔쓰리 국제약품 씨엔플러스

이미지 확대보기

이미지 확대보기

그러나 올해 1분기와 비교해 보면 매출은 9.0%, 영업이익은 10.3% 증가한 수치입니다.

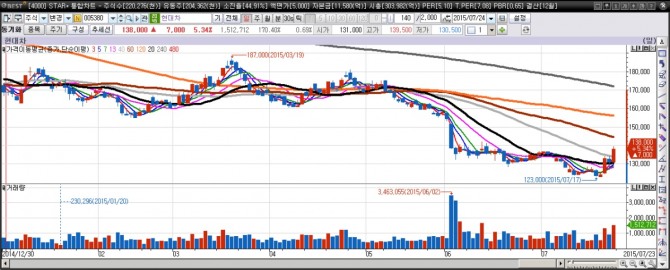

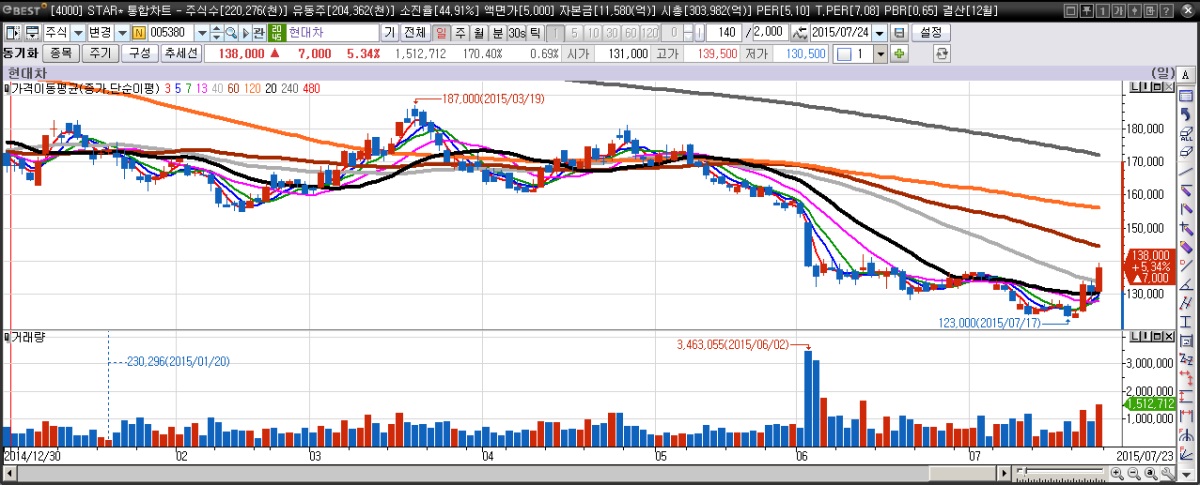

현대차 주가는 이날 5.34% 상승하며 큰 폭으로 올랐습니다. 좀 아쉬운 실적발표에도 불구하고 왜 이런 현상이 나타났을까요.

전문가들의 평가는 조금 다른 모양입니다. 영업이익이 줄어든 것 보다 영업이익률이 0.1%포인트 상승한 7.7%를 기록한 것에 더 주목하는 것 같습니다.

전 세계적으로 자동차 시장이 침체인데도 영업이익률 7.7%는 나쁘지 않다는 것입니다. 현재 중국 시장에서 고전하고 있는 GM이나 폭스바겐 등이 5~6%대 영업이익률을 나타내는 것이나 과거 도요타가 위기때 적자를 기록했던 것과 비교하면 더더욱 그렇다는 얘기입니다.

이런저런 속사정을 들여다보면 2분기를 기점으로 현대차 실적도 바닥을 찍은 게 아니냐는 전망도 조심스럽게 나오고 있습니다.

현대차도 상반기 부진을 하반기엔 털어낼 수 있다는 자신감을 보입니다. 세계 자동차 시장이 어렵지만 연간 판매목표 505만대를 변경할 계획이 없다는 것입니다.

이미지 확대보기

이미지 확대보기

어제 원·달러 환율은 3년여 만에 최고치를 기록했습니다. 전문가들은 달러 강세가 추세적으로 더 진행될 것으로 내다보고 있습니다.

최근 외국인들도 현대차 주식을 꾸준하게 사들이는 걸 보면 환차손보다 현대차 실적이 바닥을 찍고 회복할 것이라는 전망에 더 무게를 두는 것 같습니다.

여기에다 창사 이래 처음으로 중간배당을 실시하고 중장기적으로 배당성향을 25~35%까지 높이겠다니 외국인들이 매력을 느끼는 것 같습니다.

실제로 외국인들은 지난 22일 하루를 빼면 6거래일 연속 매수세를 유입시키고 있습니다. 그동안 매물공세를 퍼붓던 기관도 이틀 연속 매수에 나서고 있고요.

환율 급등은 확실히 ‘양날의 칼’같은 존재입니다. 수출기업에는 긍정적으로 작용하지만 주식시장에 들어와 있는 외국인에게는 환차손 우려라는 부정적인 영향을 주게 됩니다. 최근 코스피 지수가 지지부진한 가장 큰 원인입니다.

환율급등이 앞으로 주식시장과 수출기업에 어떤 영향을 미치는지 주목해 봐야겠습니다.

◆본 기사는 참고용으로 투자에 대한 판단은 투자자 자신의 판단에 따라 결정하시기 바랍니다.

이태준 기자 tjlee@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)