이미지 확대보기

이미지 확대보기

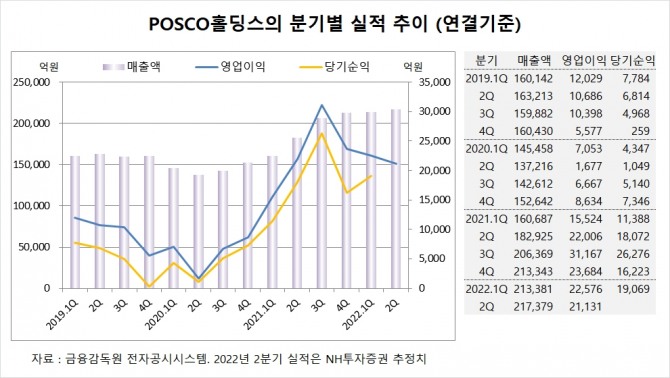

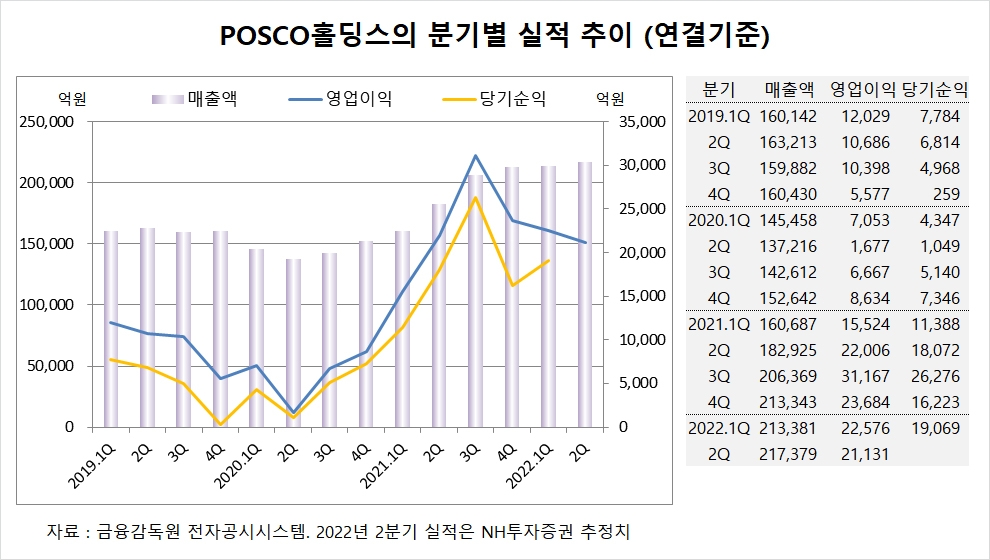

NH투자증권은 POSCO홀딩스의 2분기 연결기준 매출액이 21조7379억원, 영업이익이 2조1131억원에 이를 것으로 전망하고 있습니다. 영업이익은 전년동기에 비해 4% 가량 줄게 되지만 시장 상황을 감안하면 선방한 셈입니다.

중국의 열연 유통 가격은 지난 4월 최고가에서 16% 하락했고 국내 열연 유통 가격은 톤당 124만원으로 상반기 최고가 대비 12% 떨어진 수준입니다.

하반기 중국 정부의 인프라 투자 수요 기대되나 철강 시황에는 여름 비수기와 재고 조정을 거쳐 9~10월 성수기에 영향을 미칠 것으로 예상됩니다.

사업회사인 POSCO(포스코)의 영업이익은 1조2413억원으로 전망됩니다. 원료 가격 상승보다 판매 가격(ASP) 상승이 소폭 더 컸을 것으로 추정됩니다.

올해 하반기에는 철강 판매 가격 하락세가 뚜렷해지면서 POSCO홀딩스의 실적이 감소할 것이란 우려도 있습니다.

NH투자증권은 POSCO홀딩스의 목표주가를 기존 37만원에서 31만원으로 16.2% 하향 조정했습니다.

이미지 확대보기

이미지 확대보기

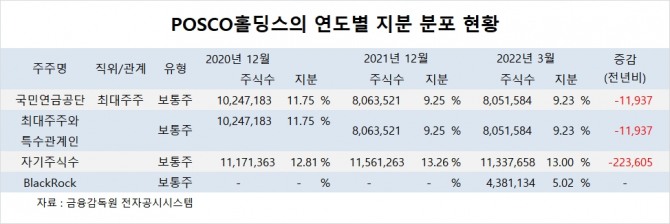

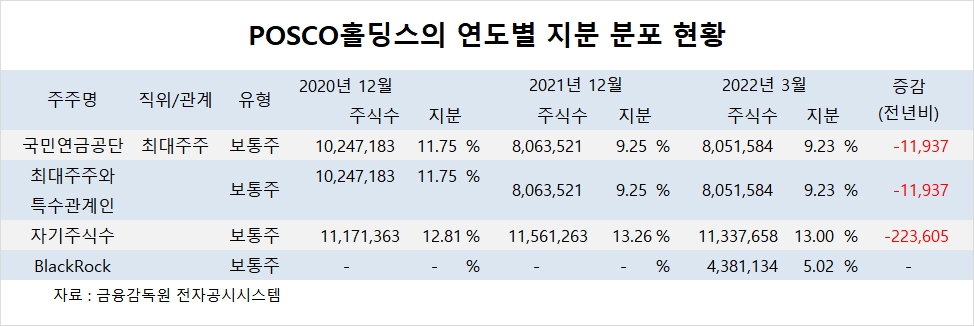

POSCO홀딩스의 최대주주는 국민연금공단으로 지분 9.25%를 보유하고 있습니다.

BlackRock이 지분 취득을 늘려 5%를 넘긴 주요주주가 됐습니다.

POSCO홀딩스는 외국인의 비중이 52.7%, 소액주주 비중이 66%에 달합니다.

POSCO홀딩스는 지난 2월 25일 우리사주조합 출연을 위해 자사주 22만3605주를 처분했습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)