이미지 확대보기

이미지 확대보기

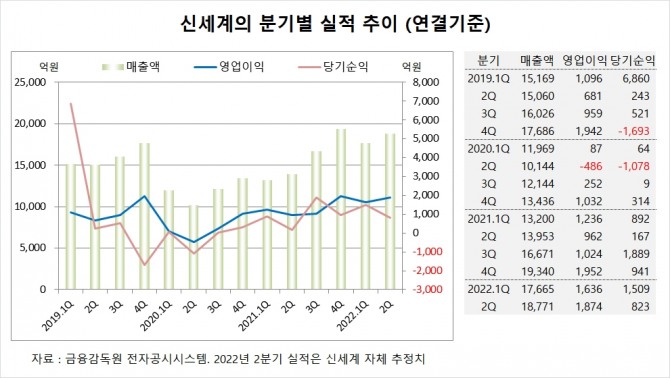

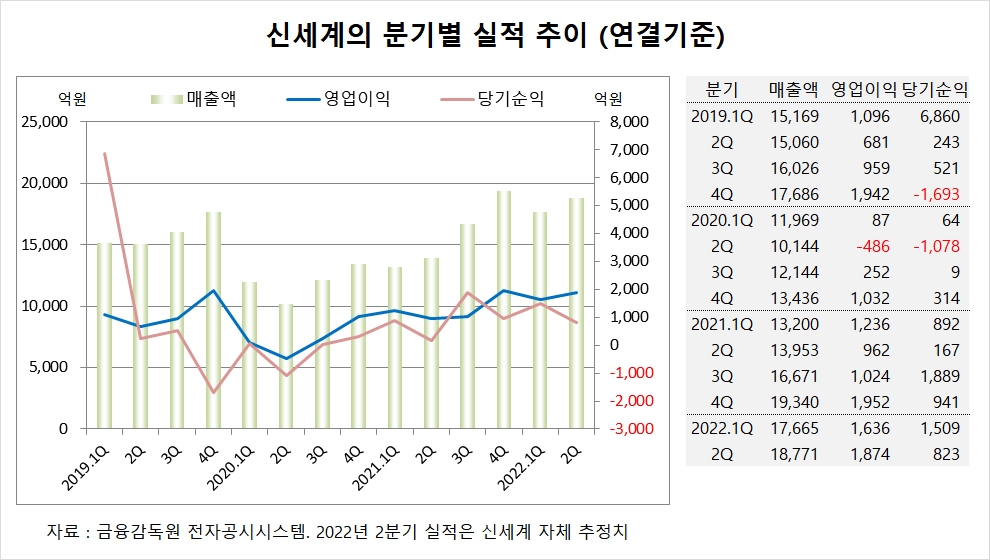

신세계는 2분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조8771억원, 영업이익이 1874억원, 당기순이익이 823억원을 기록할 것이라고 공시했습니다.

대신증권 유정현 연구원은 신세계가 해외 소비가 제한적으로 증가하는 가운데 국내 소비 여력이 여전히 크고 브랜드 경쟁력이 우월해 경기 변동을 극복하고 3~4분기 호실적 기록하며 주가가 점진적으로 회복할 가능성이 높다고 진단했습니다.

대신증권은 신세계의 2분기 영업이익이 양호한 소비 심리와 엔데믹 효과로 럭셔리 제품 및 고마진 패션 매출이 급증하면서 시장 컨센서스를 대폭 상회하는 서프라이즈 실적을 기록한 것으로 보고 있습니다.

이미지 확대보기

이미지 확대보기

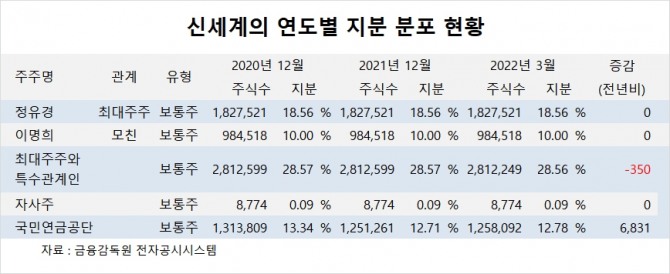

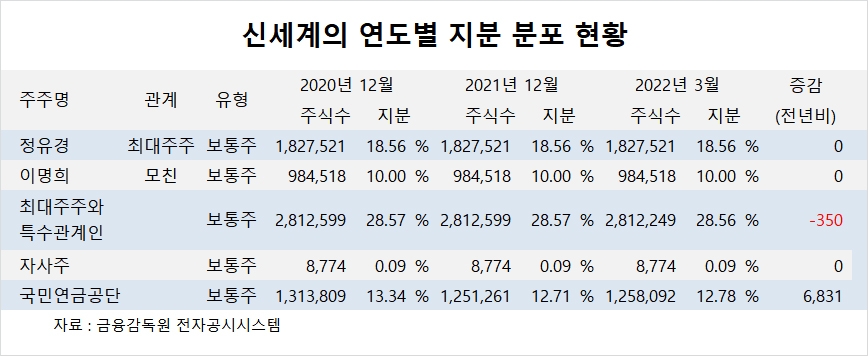

신세계의 최대주주는 정유경 총괄사장으로 지분 18.56%를 보유하고 있습니다.

신세계는 이명희 회장이 지분 10.0%를 갖고 있습니다.

신세계는 외국인의 비중이 26.9%, 소액주주 비중이 60%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.