이미지 확대보기

이미지 확대보기

NH투자증권은 한화솔루션이 중장기 실적 성장성 및 태양광 기업으로의 정체성 변화를 통한 기업가치 상승이 가능하고 명확한 중장기적 성장 모멘텀을 갖고 있어 한화솔루션에 대해 투자의견 매수를 유지하고 목표주가를 기존 5만8000원에서 7만1000원으로 22% 상향 조정했습니다.

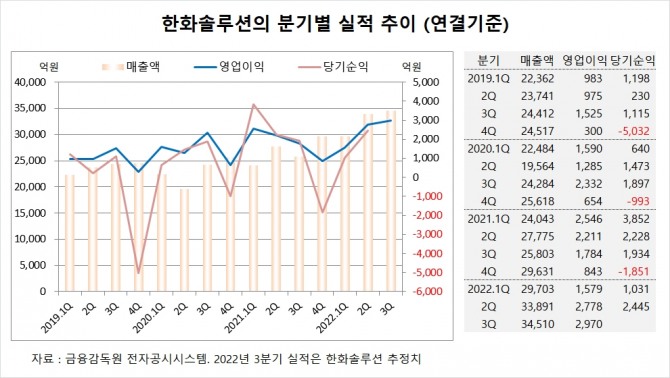

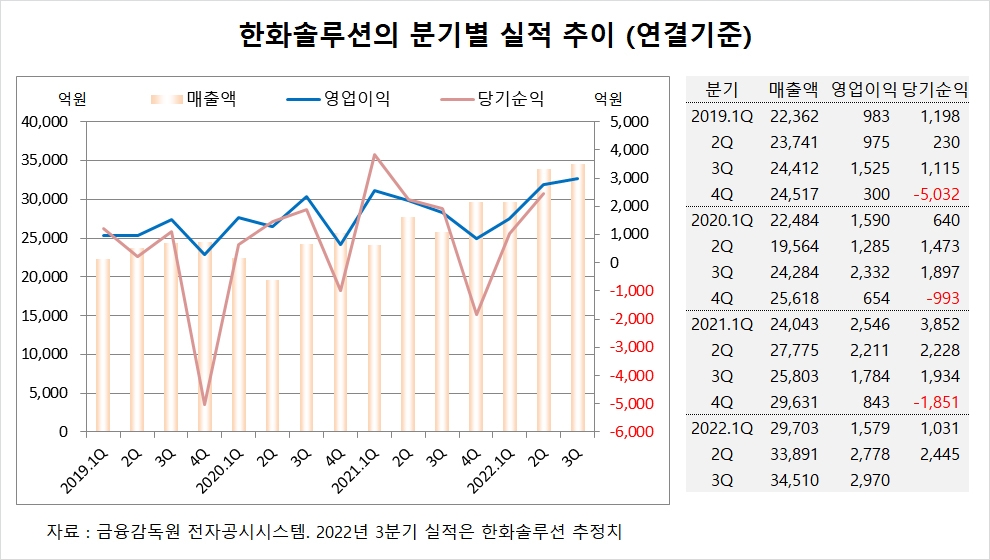

NH투자증권은 한화솔루션의 올해 3분기 연결기준 매출액이 3조4510억원, 영업이익이 2970억원에 이를 것으로 내다보고 있습니다.

한화솔루션은 올해 2분기 연결기준 매출액이 3조3891억원, 영업이익이 2778억원, 당기순이익이 2445억원에 이를 것으로 전망하고 있습니다.

NH투자증권 최영광 연구원은 한화솔루션이 미국의 태양광 산업에 대한 정책적 지원을 바탕으로 모듈 가격 강세, 통합 밸류체인 설비 확보, 웨이퍼 가격, 물류비 등 비용 하락 등이 기대된다고 진단하고 있습니다.

한화솔루션은 DNT(질산 유도품) 증설 계획을 철회하는 한편 태양광 관련 제품의 신규 증설 계획을 발표하면서 태양광 기업으로 정체성 변화를 추구하고 있습니다.

NH투자증권은 한화솔루션이 태양광 모듈 수출 단가를 지난 6월 36%, 7월 8%, 8월 3%씩 전월 대비 올리면서 웨이퍼 가격 상승 폭을 뛰어넘는 판가 상승으로 수익성이 개선되고 있다고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

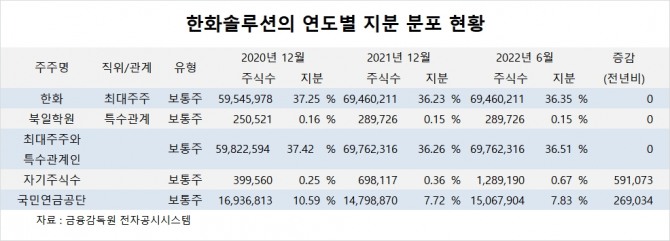

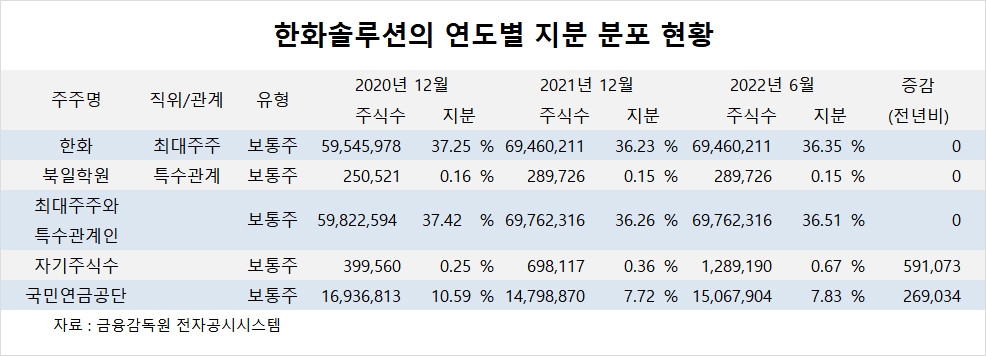

한화솔루션의 최대주주는 지주회사인 한화로 지분 36.35%를 보유하고 있습니다.

한화의 최대주주는 김승연 회장으로 지분 22.65%를 갖고 있습니다.

한화솔루션은 외국인의 비중이 21.9%, 소액주주의 비중이 53%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.