이미지 확대보기

이미지 확대보기

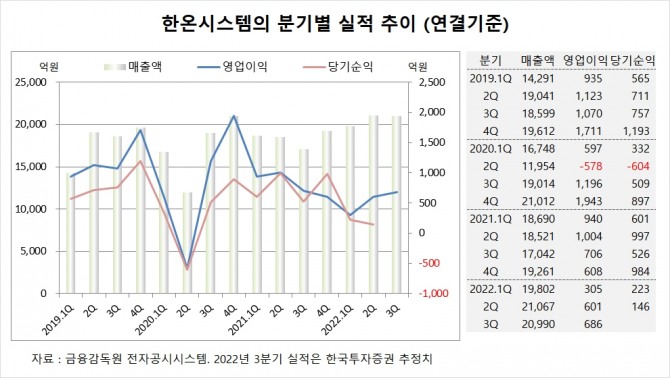

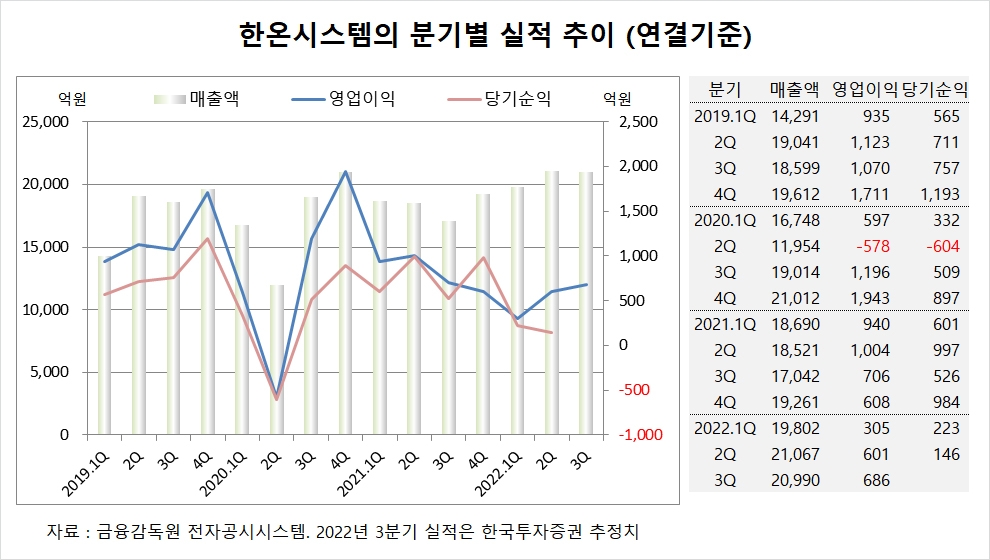

한국투자증권은 한온시스템의 3분기 매출액이 달러 강세로 컨센서스에 부합하나 영업이익은 달러로 조달하는 원재료 비용이 예상보다 더디게 하락해 한온시스템에 대해 투자의견 중립과 목표주가 1만3500원을 그대로 고수했습니다.

한온시스템은 올해 2분기 실적을 집계한 결과 연결기준 매출액이 2조1067억원, 영업이익이 601억원, 당기순이익이 146억원을 기록했다고 공시했습니다.

한국투자증권 김진우 연구원은 유럽의 전력난 우려가 고객사들의 보수적인 생산활동으로 이어지고 있어 한온시스템의 밸류에이션 회복을 위해선 전기차 핵심부품에 걸맞는 수익성 회복이 필수적이라고 진단하고 있습니다.

한국투자증권은 하반기 관전 포인트가 유럽의 생산활동 정상화 속도와 수익성으로 한온시스템이 하반기에도 오른 원가 부담을 모두 고객사에게 전가하기가 쉽지 않을 것으로 판단하고 있습니다.

한국투자증권은 한온시스템이 환 익스포져의 대부분을 선물환 매도로 헷지하고 있어 원/달러 환율 상승에 따른 손익 개선이 제한적이고 오히려 달러 강세로 인해 달러로 조달하는 원재료 비용이 예상보다 더디게 하락하고 있는 것으로 보고 있습니다.

한국투자증권은 유럽 지역이 한온시스템 매출의 30% 이상을 차지하고 있고 유럽 주요 자동차 회사들의 부품 발주량이 크지 않은 것으로 파악돼 하반기 4~5%로 주어졌던 수익성 가이던스도 다소 하향이 불가피할 것으로 분석하고 있습니다.

이미지 확대보기

이미지 확대보기

한온시스템의 최대주주는 한앤코오토홀딩스로 지분 50.50%를 보유하고 있습니다.

한앤코오토홀딩스의 최대주주는 한앤컴퍼니 제2의 3호 사모투자전문회사로 지분 30.90%를 갖고 있습니다.

한온시스템은 외국인의 비중이 16.7%, 소액주주의 비중이 25% 수준입니다.

한온시스템은 한국타이어앤테크놀로지가 지분 19.49%를 갖고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)