이미지 확대보기

이미지 확대보기

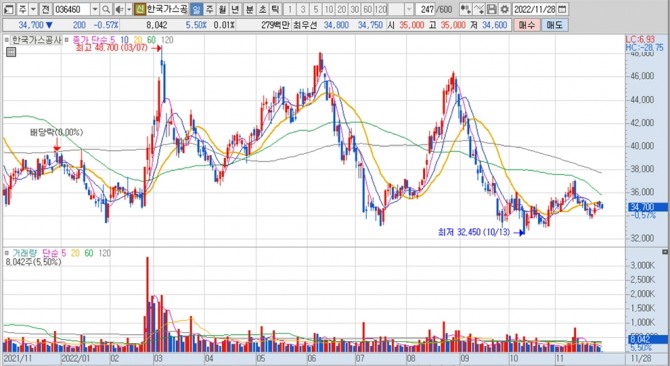

한국가스공사의 주가는 28일 오전 9시 3분 현재 전일보다 200원(0.57%) 내린 3만4700원에 거래되고 있습니다.

현대차증권 강동진 연구원은 한국가스공사가 에너지 가격 강세 구간에서 회계적 이익이 증가하는 것은 긍정적이나 미수금 증가라는 현실적인 부담이 여전하고 다만 장기적으로는 회수 가능할 것이라고 판단하고 있습니다.

현대차증권은 한국가스공사의 내년 실적은 금리 강세에 따른 투자보수율 상승 및 해외 석유/가스 사업 실적 호조로 개선될 전망이며 배당도 일부 가능할 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

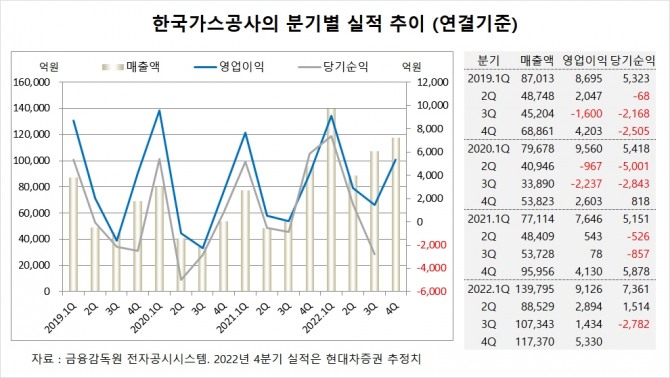

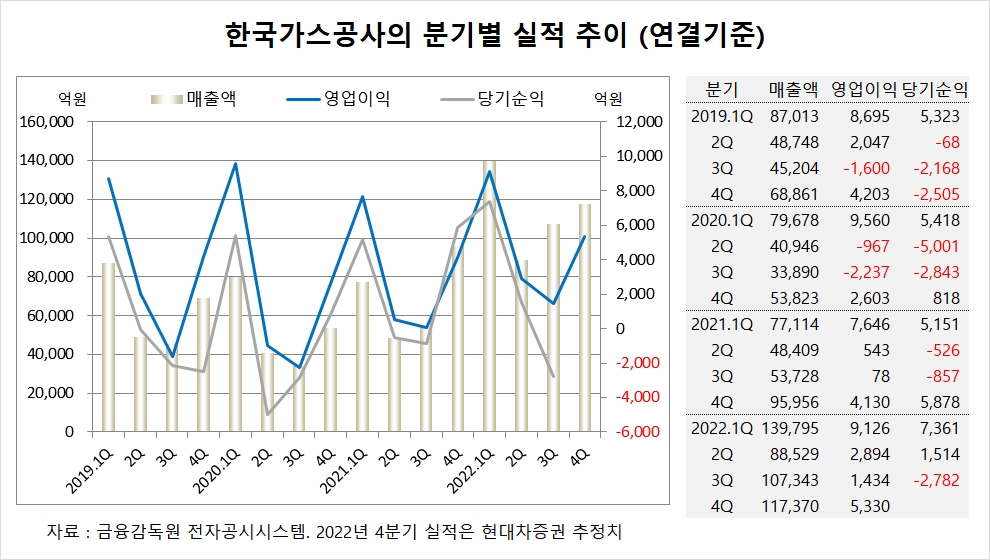

현대차증권은 한국가스공사의 올해 4분기 연결기준 매출액이 11조7370억원, 영업이익이 5330억원에 이를 것으로 내다보고 있습니다.

한국가스공사는 올해 3분기 연결기준 매출액이 10조7343억원, 영업이익이 1434억원, 당기순이익이 –2782억원을 기록했습니다.

현대차증권은 한국가스공사의 3분기 순익이 부진한 데는 세무조사에 따른 법인세비용 2724억원 및 Prelude 관련 1회성 비용 3000억원이 반영됐기 때문으로 보고 있습니다.

현대차증권은 한국가스공사의 올해 배당 기대감이 줄어든 것은 아쉬운 점으로 연말 환율 변동에 따라 기말 배당금은 결정될 것으로 전망되나 현 수준에서 배당수익률이 3%를 넘기는 쉽지 않을 것으로 판단하고 있습니다.

![[특징주] 한국가스공사, 인플레이션 모멘텀 약화에 주가 하락](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20221128090759080230647a9644322210616047.jpg) 이미지 확대보기

이미지 확대보기

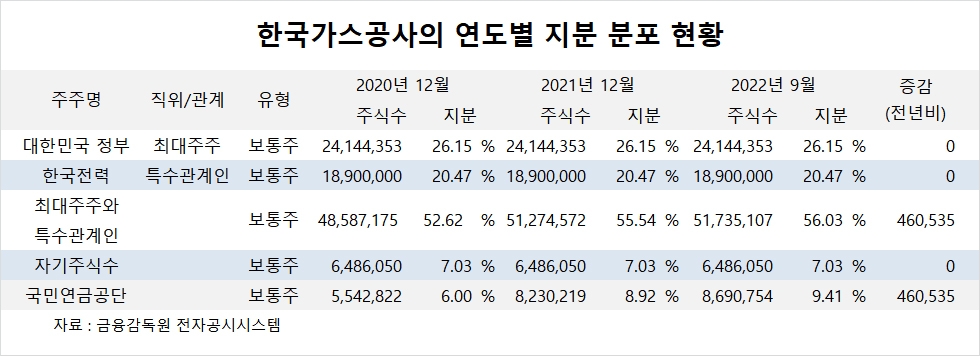

한국가스공사의 최대주주는 대한민국 정부(기획재정부)로 지분 26.15%를 보유하고 있습니다.

한국전력이 2대주주로 지분 20.47%를 갖고 있습니다.

한국가스공사는 외국인의 비중이 10.5%, 소액주주 비중이 31%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.