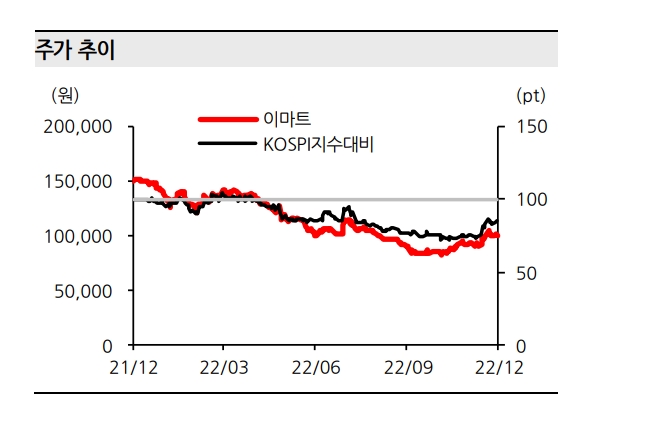

이미지 확대보기

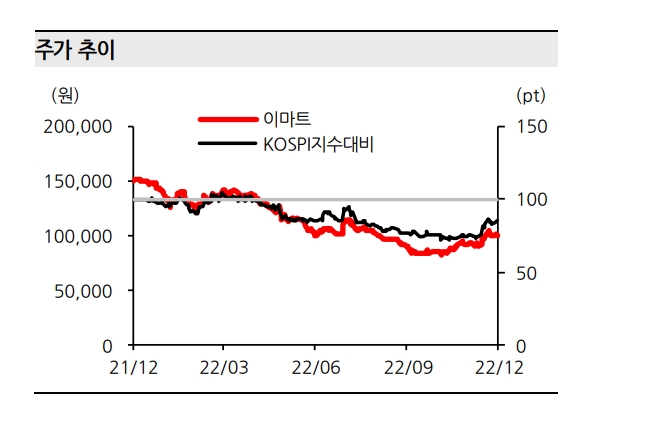

이미지 확대보기

이에 이마트에 대해 투자의견 '매수', 목표주가 '13만원'을 유지했다.

이는 지난 3분기에 이어 스타벅스의 서머캐리백 리콜 관련 일회성 비용 약 200억원이 올해 4분기 실적에도 반영되기 때문이다. 만일 일회성 비용에 대한 영향을 제외하면 영업이익은 805억원가량이 된다.

그러나 별도 기준 실적을 살펴보면 쓱세일과 트래픽의 증가 등으로 올해 4분기 기존 할인점의 성장률은 7.4%를 기록할 것으로 분석된다. 이는 곧 주가 반등으로 이어질 것으로 전망된다.

한화투자증권 이진협 연구원은 "올해 이마트는 할인점의 매출성장 등에도 판관비(판매 및 관리비) 증가로 증익이 어려웠다"면서도 "최근 논의 중인 의무휴업 규제 완화 등은 이마트의 실적 반등에 힘들 실어주는 요소"라고 판단했다.

그는 이어 "연결 자회사 쓱과 G마켓 등 이커머스 계열사의 수익성 개선 추세가 지속되는 가운데 SCK컴퍼니의 마진 스프레드도 점진적으로 개선되면서 판가 인상 효과가 본격화될 것"이라며 "투자의견 '매수', 목표주가 '13만원'을 유지한다"고 덧붙였다.

강수지 글로벌이코노믹 기자 ksj87@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)

![[초점] 美 소매판매 증가·고용 호조 '쌍끌이'...1분기 성장률 3% 상회 예상](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416062439011236b49b9d1da17379164136.jpg)