이미지 확대보기

이미지 확대보기

하나증권은 얼마전 KT 컨빅션 바이(강한 매수) 의견과 기존 2023년 5만원 돌파 전망을 철회하며 통신서비스 업종 내 12개월 및 1개월 Top Pick(최우수 종목)을 KT에서 LGU+(LG유플러스)로 변경한다고 밝혔습니다. 하나증권은 그러나 KT에 대한 투자의견 매수와 목표주가 4만5000원을 그대로 유지했습니다.

하나증권은 이젠 대통령까지 직접 나서서 정부 소유 분산 기업의 지배구조 투명화를 강조하고 있는 상황이어서 지난 3년간 실적 개선 및 주가 상승을 동시에 이룩한 CEO라고 해도 규제 산업이라는 특성을 감안 시 현재 경영진들이 계속 유지될 수 있을지 의문이라고 보고 있습니다.

하나증권은 오는 3월 KT의 주총에서 구현모 CEO가 연임될 가능성이 여전히 높지만 4월 이후에도 KT 경영 불안이 지속될 가능성이 높기 때문에 일단 KT 비중을 줄인 뒤 하반기 이후 재진입을 타진하는 것이 유리해 보인다고 판단하고 있습니다.

하나증권은 최악의 경우 KT CEO가 교체된다고 해도 KT의 장기 실적 전망 및 배당 추정치가 크게 변화할 일은 없고 향후 지배구조 개편 추진 계획 정도만 변화 또는 유지될 전망이지만 투자가들은 불확실성을 싫어하기 때문에 우려가 커질 것으로 내다보고 있습니다.

이미지 확대보기

이미지 확대보기

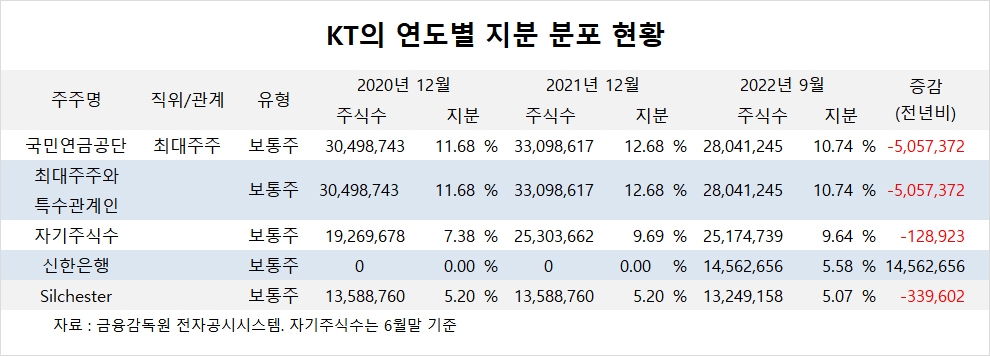

KT의 최대주주는 국민연금공단으로 지분 10.74%를 보유하고 있습니다.

KT는 신한은행이 지난해 1월 NTT DoCoMo의 지분을 인수해 2대 주주에 올랐습니다.

KT는 외국인의 비중이 43.1%, 소액주주의 비중이 57%에 달합니다.

이미지 확대보기

이미지 확대보기

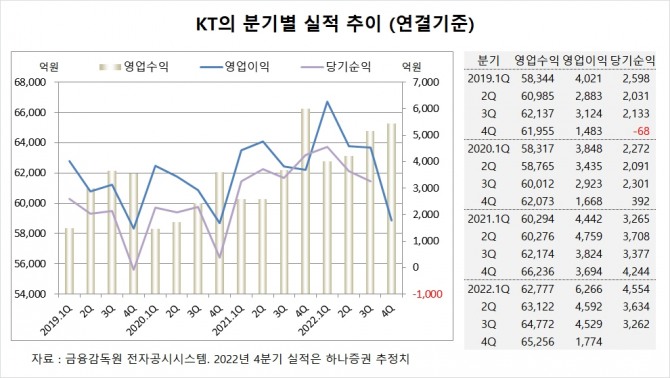

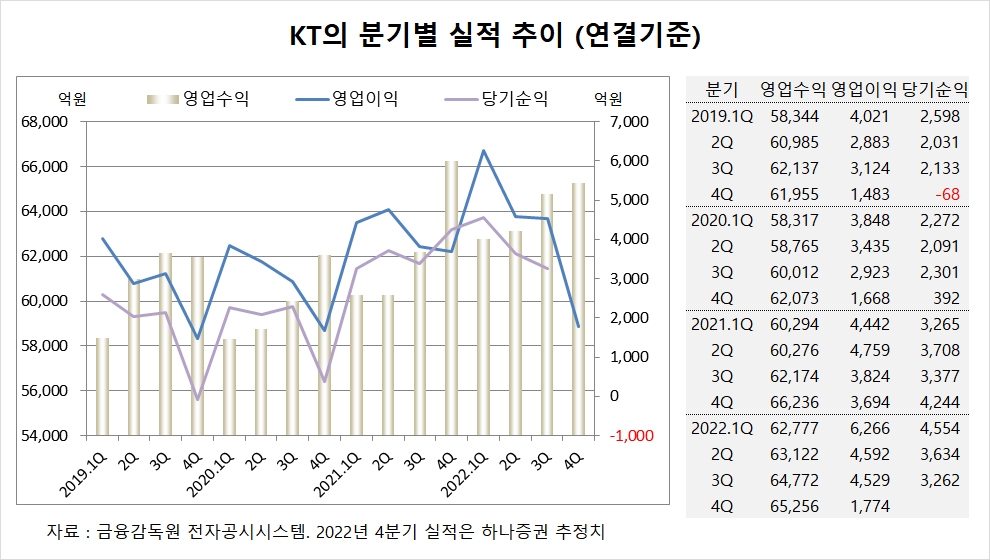

하나증권은 KT의 지난해 4분기 연결기준 영업수익(매출액)이 6조5256억원, 영업이익이 1774억원에 이를 것으로 전망하고 있습니다.

KT는 지난해 3분기 연결기준 영업수익이 6조4772억원, 영업이익이 4529억원, 당기순이익이 3262억원을 기록했습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)