이미지 확대보기

이미지 확대보기

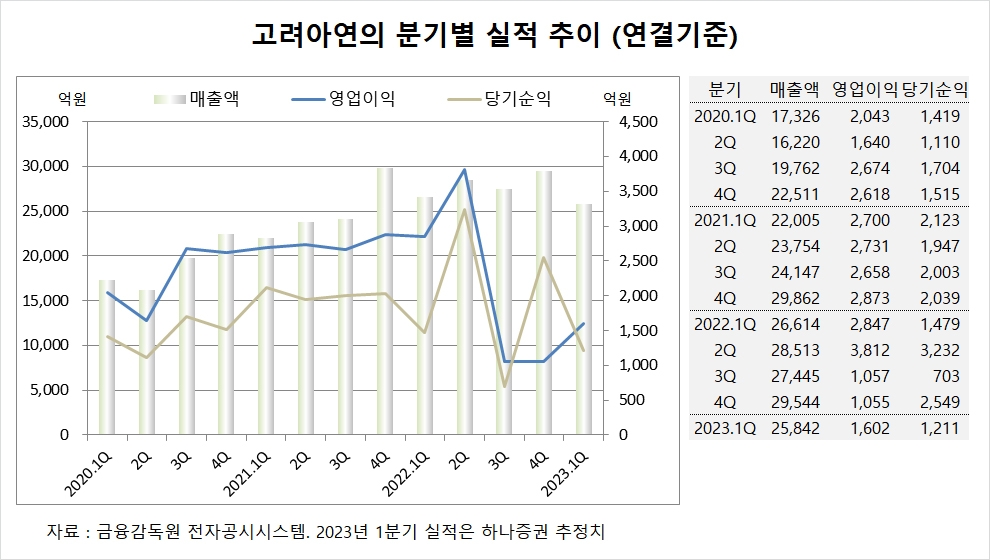

하나증권은 고려아연이 지난해 4분기 금속가격 하락과 각종 비용 발생으로 수익성의 일시적으로 크게 악화되었고 에너지 비용 상승 및 연말 수선비 발생 등으로 실적이 부진했으나 금속가격 상승으로 실적이 나아질 것으로 판단해 고려아연에 대해 투자의견 매수와 목표주가 78만원을 고수했습니다.

하나증권은 고려아연의 올해 1분기 연결기준 매출액이 2조5842억원, 영업이익이 1602억원, 당기순이익이 1211억원에 이를 것으로 전망하고 있습니다.

하나증권 박성봉 연구원은 중국의 춘절 연휴가 끝난 상황에서 철강 수요 회복 전망을 감안하면 한동안은 아연가격 강보합세가 예상되어 고려아연의 수익성 개선을 견인할 것으로 진단하고 있습니다.

하나증권은 현재 아연가격이 지난해 2분기 사상최고치에 이어 두번째로 높은 수준인 2018년 1분기와 유사한 수준으로 중국의 수요 회복이 긍정적이나 전세계적인 인플레이션 현상과 전쟁이라는 변수가 만들어낸 상황에서 가격 상승 가능성은 제한적이라고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

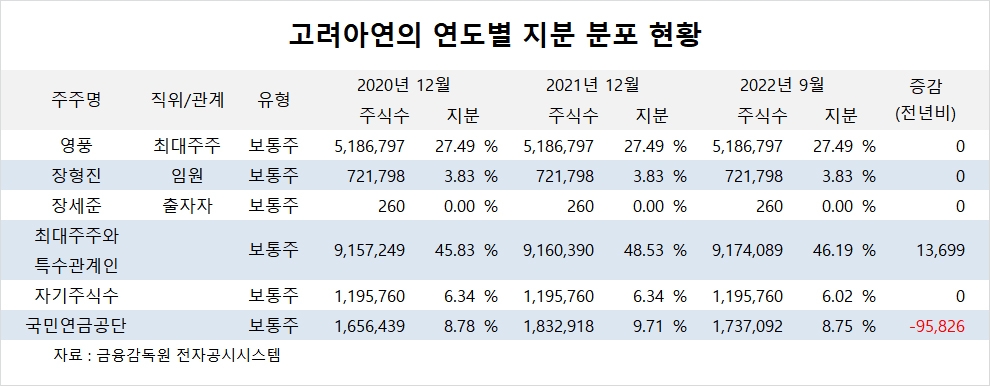

고려아연의 최대주주는 영풍으로 지분 27.49%를 보유하고 있습니다.

영풍의 최대주주는 장형진 회장의 장남인 장세준 코리아써키트 부회장이 지분 16.89%를 갖고 있습니다.

고려아연은 외국인의 비중이 23.5%, 소액주주의 비중이 38%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.