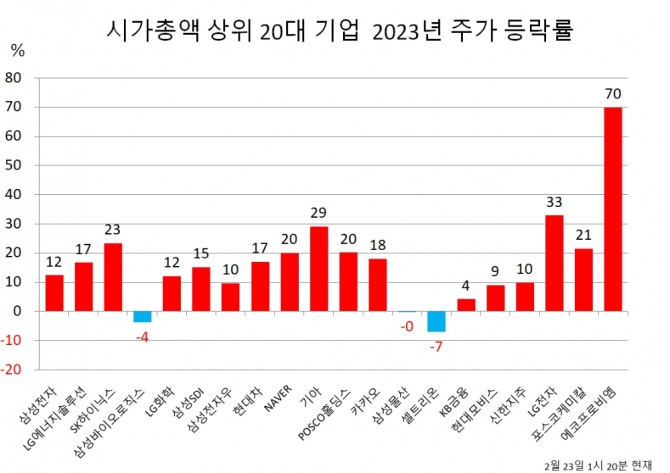

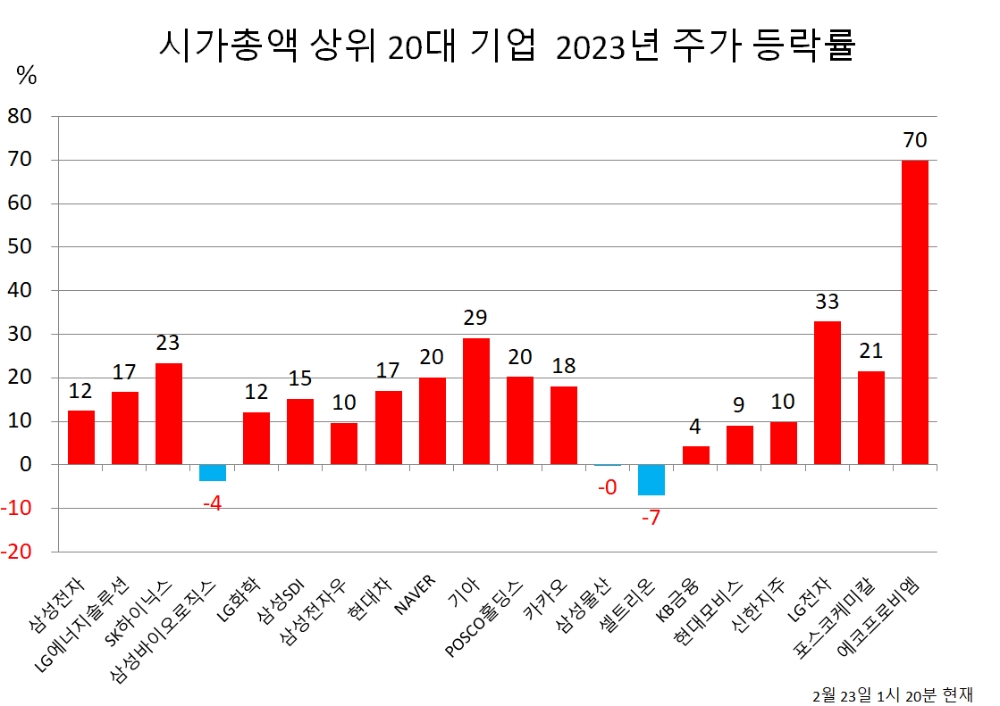

23일 글로벌이코노믹이 시가총액 상위 20대 종목의 올해 주가등락률을 분석할 결과 LG전자는 에코프로비엠에 이어 상승률 2위를 달리고 있다.

주가가 현재보다 추가로 상승할 경우 조만간 시총 '20조클럽'도 탈환할 것으로 전망된다.

증권업계는 이날 LG전자의 미래 먹거리인 전장(VS) 사업 부문의 성장가치가 주가에 아직 반영되지 않았다며 목표주가를 높였다.

KB증권은 이날 LG전자의 투자의견 '매수'를 유지하고, 목표주가를 기존 13만원에서 16만원으로 올렸다.

김동원 연구원은 "LG전자는 지난 2021년 스마트폰 사업을 철수한 이후에도 통신기술에 대한 연구개발을 지속해 현재 3만여 건의 통신특허를 보유 중"이라며 "이를 통해 미래 먹거리인 전장, 자율주행, 로봇, 가전 사물인터넷(IoT) 사업과의 시너지를 높일 것"으로 기대했다.

이어 "LG전자 전장사업은 시너지 효과가 분명한 통신기술을 기반으로 자율주행 전기차 시장을 확대하고, 더불어 지난 2021년 60조원이었던 수주잔고는 올해 말 100조원에 근접하게 될 것"으로 내다봤다.

이날 IBK투자증권도 LG전자의 목표주가를 기존 12만원에서 15만5천원으로 높이고 투자의견은 '매수'를 유지했다.

김운호 연구원은 "올해 1분기 영업이익은 지난해 동기 대비 41.5% 감소한 9천343억원으로 예상되는데, 작년 1분기에 반영됐던 일회성 이익을 제외하면 28.1% 증가하는 셈"이라고 추산했다.

그는 올해 1분기 양호한 실적을 예상하는 이유 중 하나로 "전장 사업부가 작년 1분기 대비 흑자 전환할 것으로 예상된다"며 "전장 사업부가 흑자로 전환하면서 실적 변동성이 완화됐고 향후 성장성이 높아질 것"으로 기대했다.

김 연구원은 현재 LG전자의 주가에 대해서도 "저평가 영역에 있다"며 "분기 실적이 작년 4분기를 저점으로 올해 1분기부터 빠르게 개선될 예정이어서 업종 내 투자 매력도가 높다"고 평가했다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.