;)

;)

이미지 확대보기

이미지 확대보기

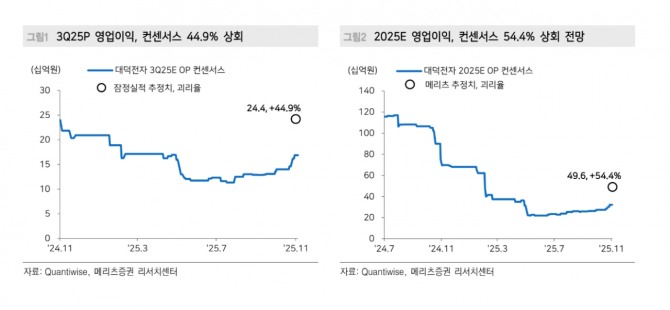

양승수 메리츠증권 연구원은 “대덕전자의 3분기 영업이익은 244억원으로, 메모리와 비메모리, MLB 모두 기대 이상의 실적 성장을 시현하며 당사 추정치를 29.4% 상회했다”며 “특히 비메모리 부문이 전장 외에도 SSD 컨트롤러와 데이터센터용 버퍼 칩 등 주요 응용처 확대 효과로 적자 폭이 크게 축소됐다”고 분석했다.

또한 "일부 BT 기판의 경우 원자재 가격 상승과 공급 부족에 따른 타이트한 수급을 배경으로 가격 인상에 성공한 것으로 파악된다”며 “메모리 부문 또한 견조한 서버향 DDR5 수요에 더해 GDDR7 및 SoCAMM 기반 LPDDR 출하 확대가 더해지며 수익성이 크게 개선됐다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

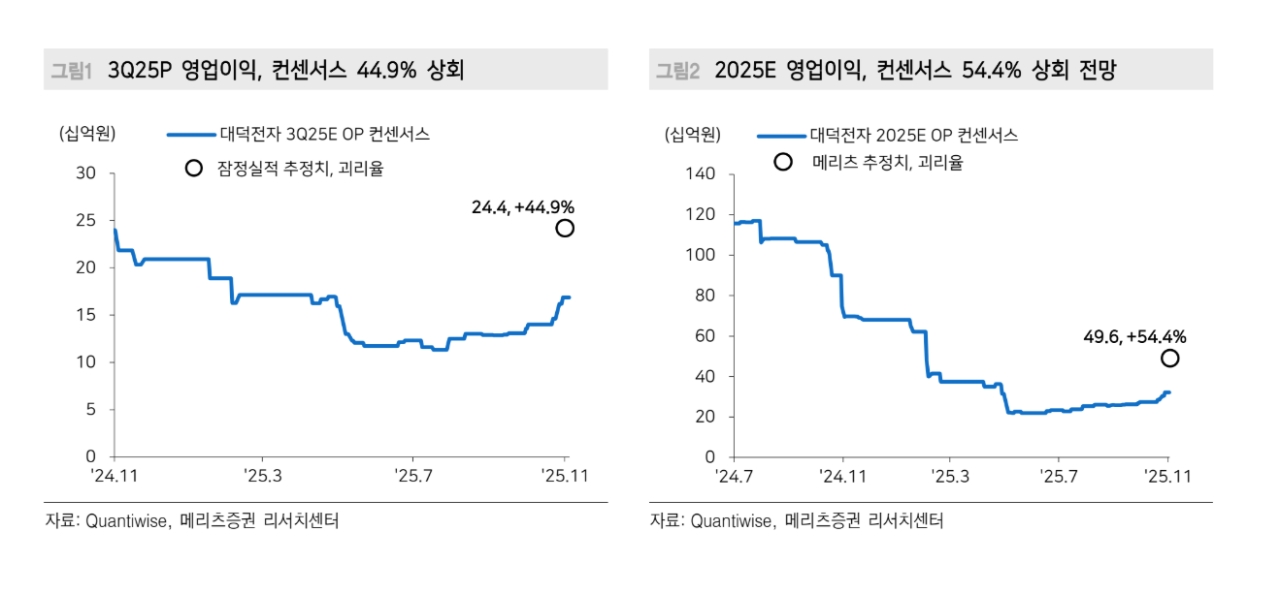

대덕전자는 가파른 EPS 성장세에 기반한 추가적인 주가 상승 사이클 진입이 기대했다. 내년 영업이익 추정치는 전년 대비 207.3% 급증한 1525억원으로 추정했다.

양 연구원은 “메모리 부문은 지속적인 믹스 개선 및 라인 전환을 통한 추가 캐파 확보가 예상된다”며 “당사는 동사의 메모리 부문 가동률이 2분기 기준 약 90% 수준에 도달해 단기적인 추가 상승 여력은 제한적일 것으로 판단해왔지만 라인 전환 효과로 가동률이 일시적으로 약 80%까지 하락함에 따라, 다시 가동률 상승 여력이 충분히 확보될 것으로 예상된다”고 짚었다.

피어 업체들이 멀티플 리레이팅을 기반으로 주가 상승을 기록한 반면, 동사는 이미 높은 멀티플을 받고 있었다는 점에서 EPS 상승에 기반한 주가 상승 흐름이 나타나고 있다. 양 연구원은 “이러한 차이로 상대적으로 주가 상승 폭이 제한적이었으나 단기간 내 가파른 실적 추정치 상향이 예상되기 때문에 추가적인 주가 상승 국면에 진입할 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[실리콘 디코드] 美 정보수장 "中 BGI, 화웨이보다 위험…인류 D...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025120708103801940fbbec65dfb121131206187.jpg)