이미지 확대보기

이미지 확대보기

하나증권은 KT가 4분기 저조한 실적을 기록할 것으로 전망되지만 구현모 CEO 연임 이후 2023년 지주형 회사로의 전환이 본격 추진될 것으로 보여 기업가치 향상 기대감이 높아질 것으로 판단해 KT에 대해 투자의견 매수와 목표주가 4만5000원을 그대로 유지했습니다.

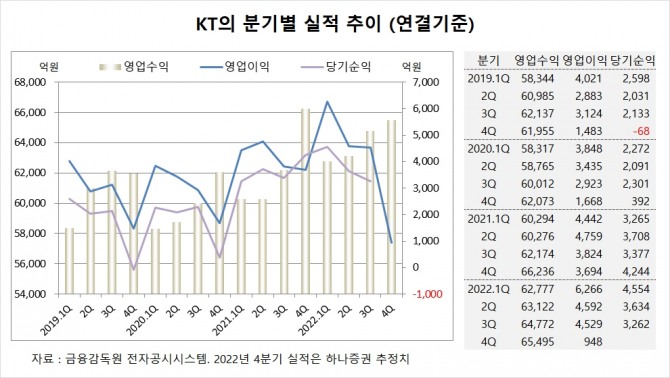

KT는 올해 3분기 연결기준 매출액이 6조4772억원, 영업이익이 4529억원, 당기순이익이 3262억원을 기록했습니다.

하나증권 김홍식 연구원은 KT의 4분기 실적 부진 및 올해 연간 연결 영업이익 감소 가능성을 투자가들이 대부분 인지하고 있으며 자사주 매각에 따른 배당가능주식수 증가에도 불구하고 올해 두 자리수 DPS(주당배당금) 성장 가능성이 높아 주가 하락시 비중확대가 바람직하다고 진단하고 있습니다.

하나증권은 KT가 3분기 반영 예정이었던 인건비 인상 소급분을 4분기에 반영할 것으로 보고 있습니다. 하나증권은 KT 임단협이 3% 인상+500만원 일시금 지급으로 사실상 타결됐고 본사 기준으로 1600억원에 달하는 것으로 보고 있습니다.

하나증권은 KT가 올해 연간 연결 영업이익이 1조6335억원으로 전년대비 2% 감소하고 본사 영업이익 역시 1조418억원으로 전년대비 2% 감소할 것으로 예상하고 있습니다.

이미지 확대보기

이미지 확대보기

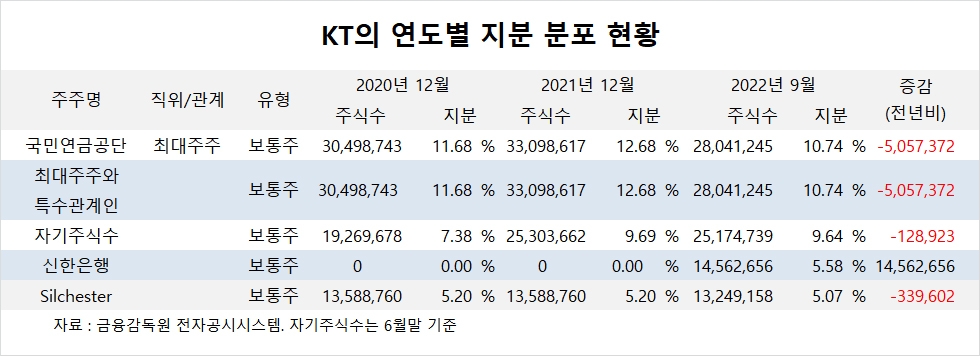

KT의 최대주주는 국민연금공단으로 지분 10.74%를 보유하고 있습니다.

KT는 신한은행이 지난 1월 NTT DoCoMo의 지분을 인수해 2대 주주에 올랐습니다.

KT는 외국인의 비중이 43.9%, 소액주주의 비중이 57%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.