;)

;)

하반기 대만 공급망 고부하 상태 진입에 한국 HBM 공급 일정 변동성 확대

젠슨 황, 2000억 달러 CPU 영토에 중국 명시… '우회 수요 확대' 숨은 뇌관

젠슨 황, 2000억 달러 CPU 영토에 중국 명시… '우회 수요 확대' 숨은 뇌관

이미지 확대보기

이미지 확대보기

젠슨 황 엔비디아 최고경영자(CEO)가 차세대 인공지능(AI) 서버 플랫폼 ‘베라 루빈(Vera Rubin)’의 사상 최대 규모 출시를 선언하며 글로벌 반도체 공급망의 격변을 예고했다.

엔비디아가 새롭게 진입하는 2000억 달러(약 303조 원) 규모의 중앙처리장치(CPU) 시장 예측에 중국을 포함하면서, 미국의 대중국 반도체 수출통제 기조 속에서 한국 반도체 생태계에 미칠 파급력에 긴장감이 고조되고 있다. 디지타임스와 로이터통신 등은 지난 23일(현지시각)과 24일에 걸쳐 엔비디아의 이 같은 공격적인 로드맵과 대중국 시장 전략을 일제히 보도했다.

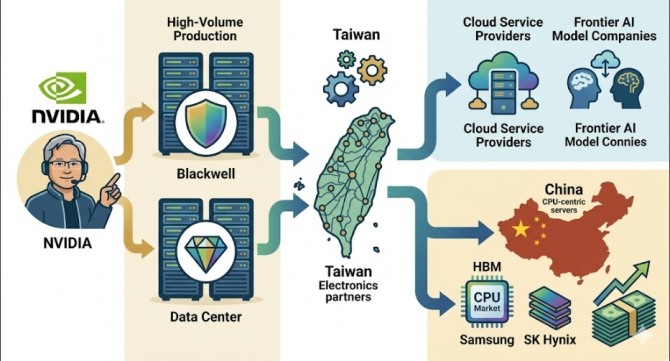

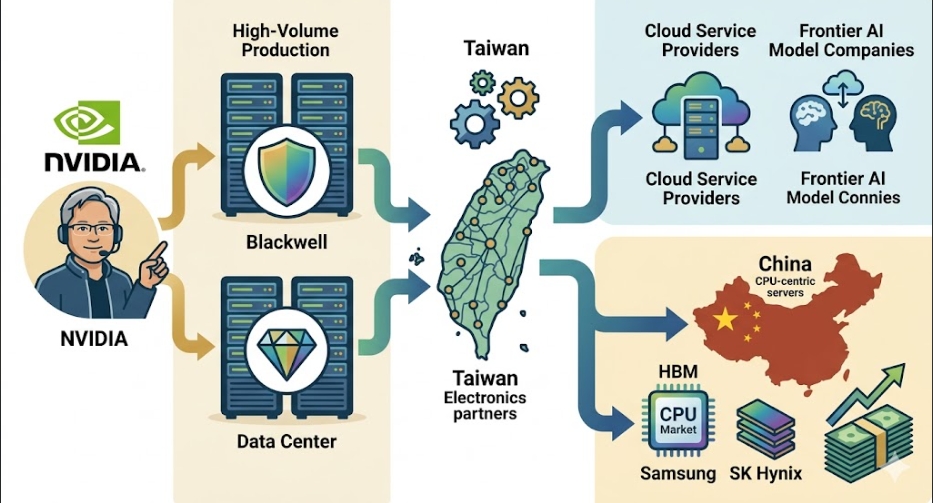

수요 폭증에 블랙웰·루빈 병렬 가동… 세대 혼재 속 HBM 주도권 경쟁

엔비디아가 주력 제품인 '그레이스 블랙웰'의 본격적인 대량 생산과 차세대 플랫폼인 베라 루빈의 양산 준비를 동시에 진행하는 ‘병렬 생산’ 전략을 구사한다. 이는 폭발적인 AI 수요로 인해 세대 전환을 기다릴 여유가 없는 데다, 글로벌 클라우드 서비스 제공업체(CSP)들의 선주문이 집중되며 나타난 세대 혼재 구조로 풀이된다.

제조 공정의 복잡성이 극대화하면서 엔비디아는 TSMC의 첨단 패키징(CoWoS) 기술을 세 가지 형태로 다변화해 적용하기로 확정했다. 루빈에는 CoWoS-S, 블랙웰에는 CoWoS-R, 단독 제품으로 판매되는 베라 CPU에는 CoWoS-L 변형 공정을 각각 도입한다. 패키징 방식이 달라질수록 HBM 탑재 구조와 공급 타이밍도 함께 달라진다.

이러한 플랫폼 다변화는 삼성전자와 SK하이닉스의 HBM 공급 계약 구조에도 직접적인 영향을 미칠 전망이다. 현재 시장에서는 HBM3E가 단기 실적을 견인하는 반면, 향후 맞춤형(Custom)으로 제작될 HBM4는 주요 고객사 락인(Lock-in) 구조를 좌우하는 게임 체인저로 꼽힌다. 따라서 엔비디아의 병렬 양산 속도는 양사의 세대별 HBM 주도권 향방을 가를 분수령이 될 것으로 분석된다.

‘2000억 달러’ CPU 시장에 중국 포함… 규제 속 우회 수요 확대 뇌관

반도체 시장이 가장 주목하는 지점은 엔비디아가 단독 CPU 시장에 본격 진출하며 그 목표 시장에 중국을 명시했다는 사실이다. 황 CEO는 에이전트형 AI가 스스로 도구를 실행하는 과정에서 CPU 연산 지원이 필수적이라며, 데이터센터용 CPU 시장이 2000억 달러까지 성장할 것으로 내다봤다. 기자들이 이 전망에 중국이 포함되느냐고 묻자 황 CEO는 "그렇다"고 답변했다.

이는 미국 도널드 트럼프 대통령과 중국 시진핑 국가주석의 베이징 회담에서도 엔비디아의 H200 칩 대중국 판매 승인에 대한 돌파구가 마련되지 않은 상황에서 나온 발언이다. 미 정부는 중국 기업 10여 곳에 H200 조달 면허를 발급했으나, 실제 인도는 한 건도 이루어지지 않았으며 중국 당국의 승인도 미정이다. 업계에서는 엔비디아가 목표 시장에 중국을 포함한 것을 두고 규제 완화 기대를 넘어 제재망을 피한 ‘우회 수요 확대’ 신호로 해석하고 있다. 최근 슈퍼마이크로 컴퓨터 제품을 통한 고성능 서버 밀수출 혐의로 대만 검찰이 수사에 착수하는 등 지정학적 리스크는 한층 고조되는 양상이다.

단기 물량 수혜 속 지정학 리스크 상존… 투자자 체크포인트

국내 반도체 업계는 엔비디아의 두 세대 제품 동시 양산에 따른 단기적 물량 확대 수혜를 누릴 것으로 예상된다. 첨단 패키징 다변화와 차세대 GPU 칩의 사양 상향은 국내 메모리 반도체 업계의 HBM3E 및 HBM4 공급 가시성을 높이는 요인이다. 다만 미국의 추가적인 대중 제재 시 국내 부품 및 서버 공급망이 받을 충격도 대비해야 한다.

투자자와 업계 관계자들은 향후 시장 향방을 가늠하기 위해 세 가지 지표를 주시해야 한다.

첫째, TSMC의 패키징 방식별 가동률과 국내 HBM 제조사의 세대별 퀄 테스트 및 양산 승인 시점이다. 패키징 병목이 해소되고 양산 전환이 이루어져야 대량 출하가 가능해지므로 공급 계약 이행률을 가늠하는 핵심 척도가 된다.

둘째, 미·중 당국의 엔비디아 H200 실물 인도 승인 여부다. 미국의 규제 장벽과 중국의 자국산 대체 기조가 맞물려 있어 한국 반도체의 대중국 우회 수요 증감에 핵심 변수로 작용한다.

셋째, AMD가 대만 AI 분야에 투자하기로 한 100억 달러의 집행 속도와 이에 따른 엔비디아 독점 체제의 변화 추이다. 경쟁사 전력 보강은 엔비디아 쏠림에 따른 한국 부품사들의 단가 협상력을 분산시킬 수 있다.

글로벌 AI 인프라 시장이 GPU를 넘어 CPU와 대중국 지정학 서사로 확장되는 지금, 공급망 다변화 수준이 한국 반도체 기업의 중장기 펀더멘털을 결정할 전환점이 될 것이다.

김주원 글로벌이코노믹 기자 park@g-enews.com