영업 호조세”', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2017071208475800900c64267338420323965197.jpg');)

영업 호조세”', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2017071208475800900c64267338420323965197.jpg');)

영업 호조세”', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2017071208475800900c64267338420323965197.jpg');)

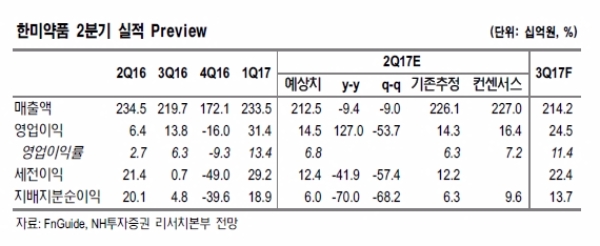

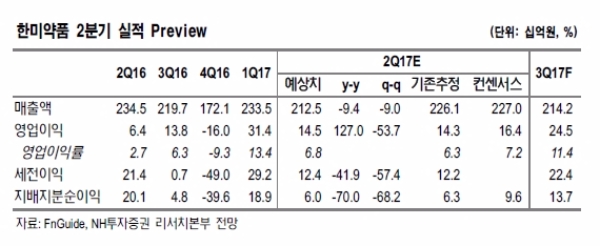

2분기 연결 매출액 2125억원(-9.4% y-y) 영업이익 145억원(+127.0%y-y) 추정된다.

한미약품 개별 매출액 1680억원(-12.2% y-y) 영업이익 91억원으로 기대된다.

전반적 ETC(전문의약품) 제품 영업 호조로 제품매출 +9.1%, yy성장 추정(원외처방액 4, 5월 합산 +8.6%, y-y 기록)된다.

도입품목 가브스(당뇨, DPPV저해제) 판권계약 해지 이후 상품 매출액은 감소한 반면 자체개발 개량신약 매출은 증가할 전망이다.

연결자회사 실적은 평이한 수준으로 전망된다.

북경한미 2분기 개별 매출액 402억원(-5.0% y-y), 영업이익 47억원(+4.5% y-y)으로 전망된다.

한미정밀화학 매출액 243억원(-5.0% y-y), 영업이익 12억원(-36.0% y-y)으로 예상된다.

3분기 얀센 임상 1상 개시 및 4분기 사노피 임상 3상 개시로 R&D 파이프라인 불확실성 해소 전망이다.

2018년 상반기 Rolontis(Eflapegrastim) 미국 3상 중간결과 발표, 하반기 HM71224(BTK 저해제, 릴리) 임상 2상 중간결과 발표 및 HM95573(RAF 저해제, 제넨텍) 임상 2상 개시에 따른 마일스

톤 유입으로 R&D 모멘텀 본격화가 예상된다.

또한 2018년 상반기 전임상 단계 파이프라인 3종(줄기세포 항암제, Triple Agonist, Glucagon Analog)의 임상 1상 진입도 기대된다는 지적이다.

구완성 NH투자증권 연구원은 "개량신약 매출 증가로 품목 MIX 개선. 마케팅 비용, R&D 비용 통제가 지속되고 있다”며 “하반기 2건의 임상 진입이 기대된다”고 업종 최선호주로 매수를 추천했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.