;)

;)

이미지 확대보기

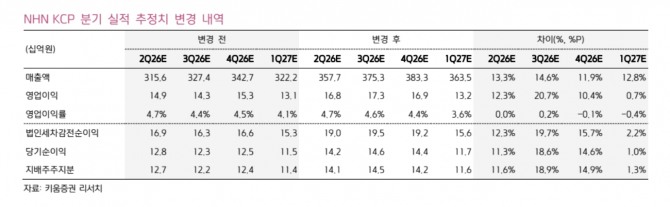

이미지 확대보기

김진구 키움증권 연구원은 “국내외 신규 가맹점 추가에 따른 지속적인 GMV 성장을 긍정적 투자 포인트로 제시한다”며 “스테이블코인 등 신규 비즈니스에서도 경영진의 실행력이 확인되고 있다”고 진단했다.

아울러 "NHN KCP의 올해 국내 GMV가 48조4000억원으로 전년 대비 13%, 해외 GMV는 12조2000억원으로 41% 증가할 것"이라며 "테슬라 판매 호조와 벤츠 신규 가맹점 추가 효과가 해외 성장세를 견인할 것"이라고 덧붙였다.

올해 매출액은 1조4611억원으로 전년 대비 18.3%, 영업이익은 648억원으로 18.4% 증가할 것으로 전망했다. 영업이익률은 4.4%로 전년과 유사한 수준을 유지할 것으로 봤다.

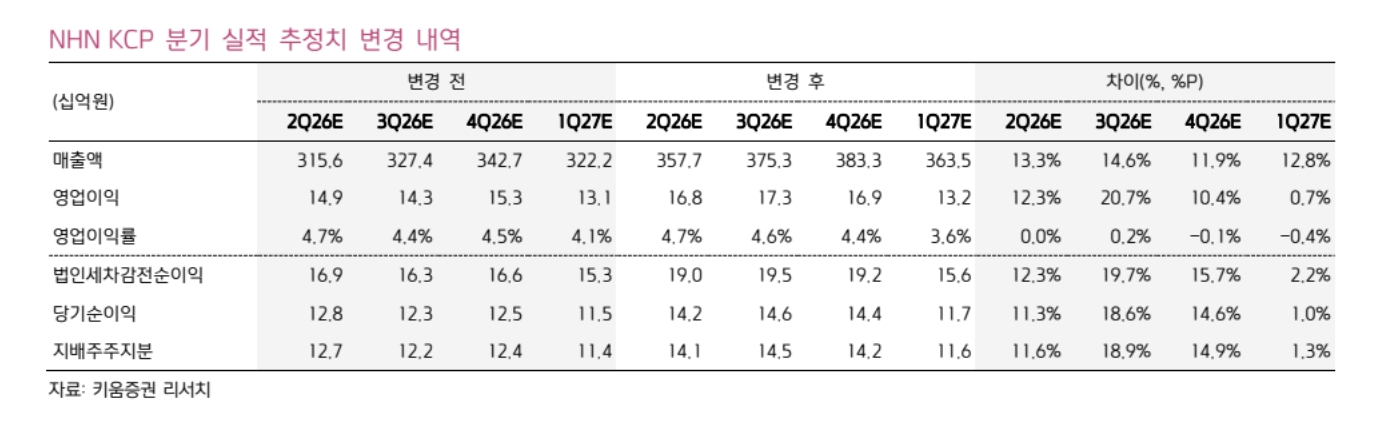

이미지 확대보기

이미지 확대보기

김 연구원은 "신규 사업인 스테이블코인도 주목한다"면서 “회사는 최근 스테이블코인 관련 개념검증(PoC)을 진행하는 등 신규 사업에 대한 구체적인 의지와 실행력을 보여주고 있다”고 설명했다.

또한 “향후 스테이블코인 생태계 내에서 다양한 이해관계자와의 협력을 통해 입지를 확보할 수 있을 것”이라며 “오픈AI, 앤트로픽 등 인공지능(AI) 기업과 전략적 제휴를 통한 얼라이언스 구축에도 나설 경우 경쟁사 대비 차별화된 강점을 확보할 수 있을 것”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.