;)

;)

;)

기중현 대표와 배우자 김여옥씨 챙긴 경영권 프리미엄은 시가의 48% 달해…이틀만에 M&A 이전 주가보다 하락해 일반주주 불만 클 듯, “M&A 제도 개선 시급” 지적도

이미지 확대보기

이미지 확대보기

연우는 최대주주인 기중현 대표와 최대주주 배우자인 김여옥씨의 보유주식 681만8900주를 2863억9380만원에 한국콜마에 양도하는 최대주주 변경 수반 주식 양수도 계약을 체결했다고 지난 13일 공시했습니다.

연우 오너가에서 매각하는 1주당 가격은 4만2000원입니다. 최대주주가 한국콜마로 변경되는 예정일자는 오는 6월30일이며 한국콜마는 연우의 지분 55.0%를 갖게 됩니다.

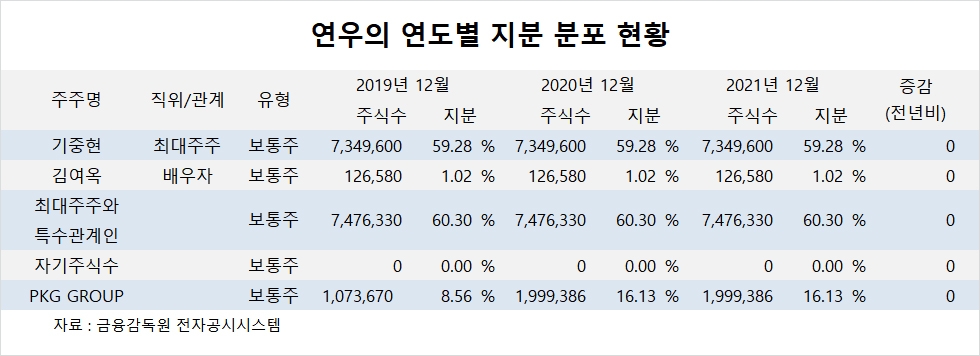

연우의 지난해 말 기준 지분분포는 기중현 대표가 지분 59.28%(734만9600주)를 갖고 있고 기 대표의 배우자인 김여옥씨가 지분 1.02%(12만6580주)를 소유하고 있습니다.

연우는 이같은 내용의 최대주주 변경 수반 주식 양수도 계약 체결을 지난 13일 오후 4시 23분 공시했습니다. 연우의 13일 종가는 2만8300원입니다.

연우의 M&A(인수합병) 소식은 다음날 14일 열린 주식시장에서 한때 주가를 뜨겁게 달아오르게 했습니다.

연우의 주가는 14일 장이 열리자마자 전일보다 13.96% 상승한 3만2250원에 시작해 장중 한때 22.79% 급등한 3만4750원을 기록했으나 종가는 3.71% 오른 2만9350원에 장을 마쳤습니다.

15일에는 주가가 1450원(4.94%) 내린 2만7900원에 거래를 마감하면서 M&A가 공시되기 전의 종가인 2만8300원보다 400원(1.41%) 하락한 수준으로 떨어졌습니다.

연우 오너가에서는 경영권을 매각하면서 48% 가량의 경영권 프리미엄을 챙겼지만 일반 주주들은 하루 반짝 M&A 호재가 작용했을 뿐 M&A 이전의 주가보다도 못한 상황에 처했습니다.

연우는 지난해 연결기준 매출액 2781억원, 영업이익 299억원, 당기순이익 264억원을 기록했습니다. 연우는 지난 10여년 이상 적자가 없는 알찬 회사이기도 합니다.

연우는 국내 펌프형 용기 시장에서 점유율 1위를 차지하고 있고 국내 고객사로 아모레퍼시픽과 LG생활건강 등을 확보하고 있습니다. 또 중국 법인 및 미국 PKG 그룹 등을 통해 해외에도 제품 수출하고 있습니다.

PKG 그룹은 지난해 말 현재 연우의 지분 16.13%(199만9386주)를 갖고 있는 대주주이나 연우 오너가의 이번 지분 매각 시 연우 보유지분을 공동매각하지 않는 것으로 보입니다.

우리나라의 M&A 제도에서는 오너가가 경영권을 매각하면서 경영권 프리미엄을 챙기고 주식을 팔고 떠날 수 있지만 일반주주들에게는 경영권 프리미엄이 주어지지 않습니다.

대부분의 선진국에서는 기업의 M&A 시 소액주주들에게도 대주주와 똑같은 경영권 프리미엄 혜택을 받도록 제도화되어 있어 우리나라에서도 소액주주에 대해 경영권 프리미엄을 부여해야 한다는 지적도 나오고 있습니다.

테슬라의 오너인 일론 머스크가 최근 트위터 인수를 추진하면서 트위터 지분 100%를 사겠다고 말한 것도 M&A 시 소액주주들의 지분에 대해 오너가(최대주주)와 똑같은 경영권 프리미엄을 지불해야 하는 제도 때문으로 보입니다.

선직국의 경우 일반주주들은 오너가와 똑같은 경영권 프리미엄을 누릴 수 있지만 우리나라에서는 연우의 경우와 같이 오너가에게만 경영권 프리미엄이 돌아가고 일반 주주들은 주가가 떨어질 때에는 상대적으로 더 큰 박탈감에 놓일 수 있습니다.

연우 오너가는 보유 지분을 넘기면서 48% 가량의 경영권 프리미엄을 챙기게 되지만 일반주주들에게는 연우 M&A는 ‘그림의 떡’과 같은 모습입니다.

증권가에서는 기업들의 M&A가 늘면서 오너가에서는 경영권 프리미엄을 톡톡히 누릴 수 있지만 일반주주들에게는 주가 하락시 되레 손해를 볼 수 있기 때문에 일반주주에게도 오너가와 같은 경영권 프리미엄을 주도록 제도 개선이 시급하다는 지적이 나오고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com