;)

;)

이미지 확대보기

이미지 확대보기

이에 향후 전자서명의 안전성과 신뢰성 향상으로 CM(사이버마케팅)을 이용한 보험판매가 활성화될 것으로 전망된다. 이를 위해서는 상품 특성에 맞는 설명의무 완화와 지문정보의 공공 마이데이터 활용 등 제도의 뒷받침도 수반될 필요가 있다는 제언이 나왔다.

20일 보험연구원이 발표한 ‘전자서명법 개정과 보험회사의 CM 채널 활성화’에 따르면 그동안 공인인증서의 의무사용으로 인한 독점초래, 보안프로그램 강제설치, 브라우저 호환문제와 같은 이용자의 불편함이 꾸준히 문제점으로 제기됐다.

전자서명법 개정안에서는 ‘공인인증기관’, ‘공인인증서’, ‘공인전자서명’의 개념이 모두 삭제되며, 다양한 전자서명이 법적 효력을 가질 수 있도록 법조항이 개정됐다.

법 개정을 통해 기존 공인인증서와 민간기관에서 발행한 전자서명이 동등한 법적효력을 부여받게 된다.

금융거래에서 사용되고 있는 전자서명 방식으로는 공인인증서, 바이오(생체)인증, 사설 인증서, 분산신원확인(DID) 등이 있으며, 전자서명법 개정으로 다양한 사설 인증서 활용이 확대될 것으로 기대된다.

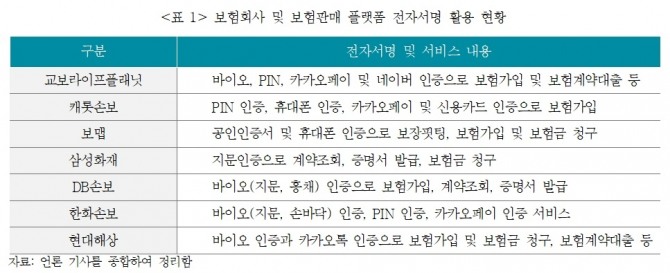

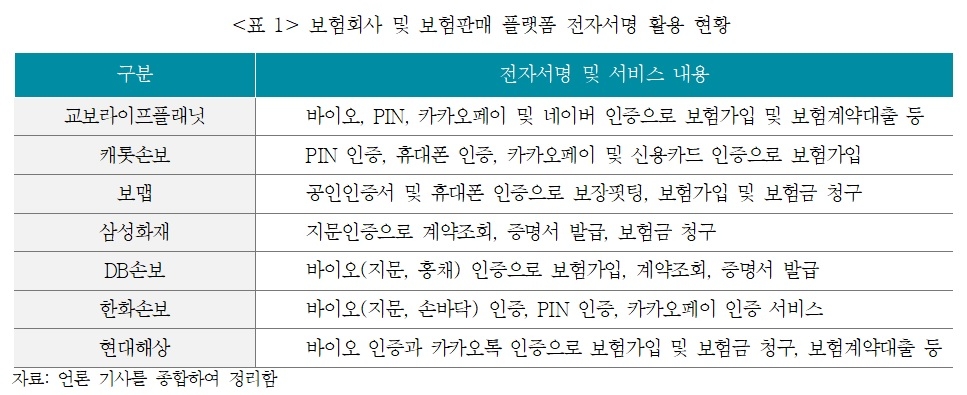

보험산업은 공인인증서 외에도 사설인증서, 바이오인증서 등 다양한 전자서명 기술을 이용해 보험계약부터, 증명서 발급, 보험금 청구, 보험계약대출 등 본인 확인이 필요한 대부분의 분야에서 전자서명이 활용되고 있다.

그러나 이처럼 다양한 비대면 서비스를 시도에도 CM을 이용한 보험판매는 부진한 상황이다.

손해보험의 CM 가입 비중은 4.5%(2019년 수입보험료 기준)인 반면, 생명보험의 CM 가입 비중은 0.3%(2019년 초회보험료 기준)에 그치고 있다.

손해보험 CM 비중이 높은 것은 자동차보험 때문인데 자동차보험을 제외하면 0.8%에 불과하다.

CM 보험판매가 활성화되지 못하는 것은 전자서명의 접근성과 신뢰성 문제뿐만 아니라 고지 의무, 설명 의무 등 다른 금융상품보다 계약체결 과정이 복잡하다는 점이 원인으로 지적되고 있다.

김규동 연구위원, 권오경 연구원은 “전자서명의 접근성과 신뢰성이 향상되면 비대면 보험서비스와 보험판매가 확대될 것으로 기대된다”며 “보험료가 저렴한 CM 채널의 활성화는 소비자 편익 증대로 이어질 수 있으나 CM 채널 활성화를 위해서는 전자서명의 안정성·신뢰성 향상과 함께 제도 개선이 수반돼야 한다”고 말했다.

간단한 보험상품에도 복잡한 보험상품과 동일한 설명의무와 가입절차가 적용되고 있어 소비자들이 CM 채널에서 보험에 가입할 때에는 가입절차가 불필요하게 번거롭게 느껴질 수 있다.

CM을 이용한 보험가입 시 가장 불편한 점은 상품에 대한 설명 부족(20.5%)보다는 상세한 정보제공이 부담(32.0%)되거나 가입과정이 복잡(29.5%)한 것이 꼽힌다.

이는 CM 채널에서 보험상품의 특성에 맞게 가입 과정을 간소화해 소비자들이 편리하게 보험에 가입할 수 있도록 제도를 개선할 필요가 있다는 것을 뜻한다.

또 보험회사는 공공 마이데이터 사업을 통해 정부의 지문정보 데이터베이스를 전자서명에 이용할 경우 CM 판매 등 다양한 비대면 서비스의 효율이 증가할 것으로 보인다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com