이미지 확대보기

이미지 확대보기

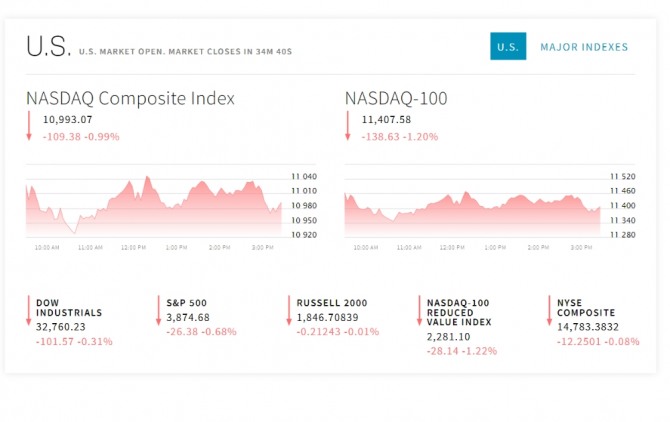

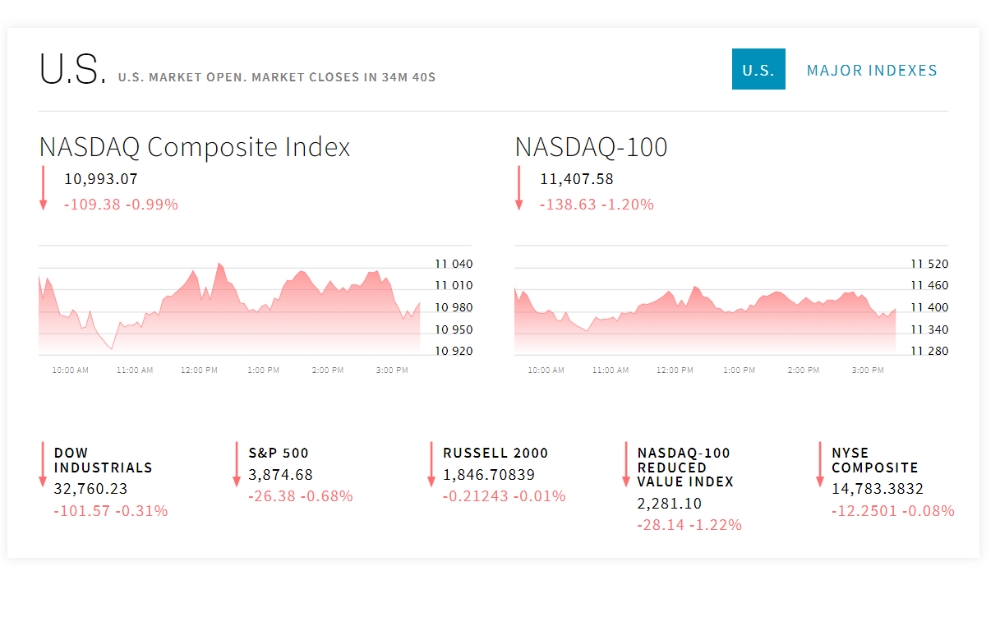

1일 뉴욕증권거래소(NYSE)에 따르면 다우존스30산업평균지수와 스탠더드앤드푸어스(S&P)500지수 그리고 기술주 중심의 나스닥 지수 등 뉴욕증시의 3대 지수가 모두 떨어지고 있다. 3대 지수는 10월 들어 지난주 28일까지는 강한 반등세를 보였다. 특히 다우존스지수는 해당 기간 14.4% 올라 1976년 1월 이후 가장 강한 상승률을 기록했으며 10월 상승률로는 역대 최대였다. 10월중 나스닥 지수는 5%가량 올랐으며, S&P500지수는 8.8% 상승했다. 뉴욕증시는 그러나 FOMC 정례회의 결과를 앞둔 경계감으로 조정 압력을 받고 있다.

S&P500지수에 상장된 기업의 절반 이상이 3분기 실적을 발표한 가운데 이들의 순이익 증가율은 2.2%로 2020년 3분기(-5.7%) 이후 가장 낮았다. 실적 발표 기업의 71%가 예상치를 웃도는 순이익을 발표하고, 또 68%가 예상치를 웃도는 매출을 발표해 이번 분기 실적은 시장의 불안한 예상보다는 긍정적이었다. 결국 뉴욕증시 의 향후 운명은 FOMC 회의에 달렸다. 높은 인플레이션과 고용 시장의 지속적 강세로 연준이 또 매파적 톤을 유지한다면 지수는 3700으로 곤두박질치고, 지난 주의 4% 랠리를 되돌릴 수도 있다. 유럽증시는 상승했다. 독일 DAX지수는 0.14% 올랐다. 영국 FTSE지수는 0.82% 상승했다. 프랑스 CAC 지수는 약보합세를 보였다. 범유럽지수인 STOXX600 지수는 0.25% 올랐다.

이미지 확대보기

이미지 확대보기

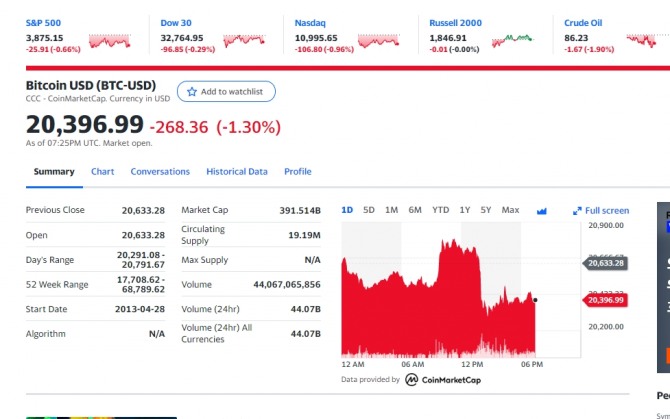

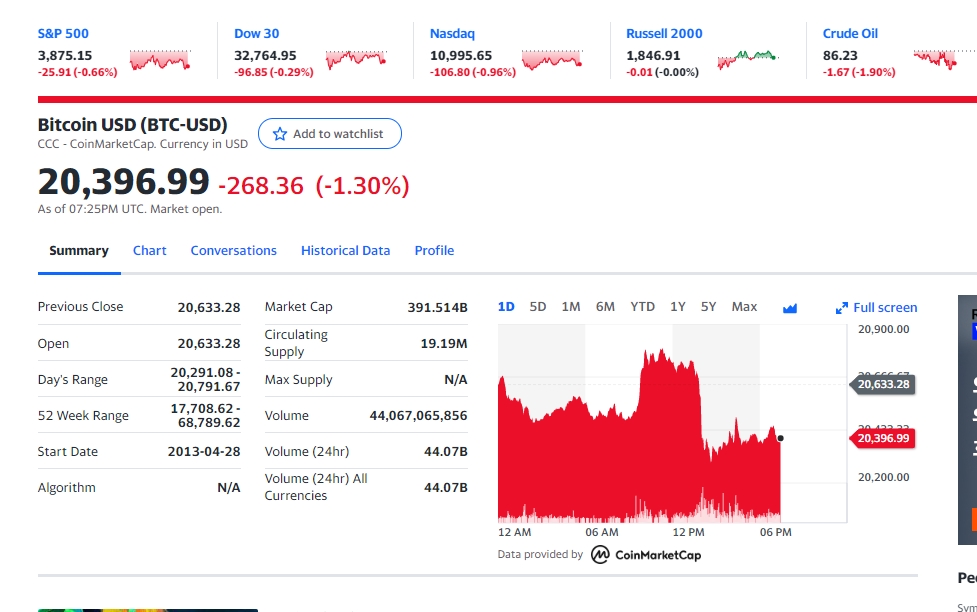

뉴욕 국제유가는 중국의 경제 지표 부진 속에 하락했다. 뉴욕 상업거래소에서 12월물 서부텍사스산원유(WTI) 가격은 전장보다 1.37달러(1.56%) 하락한 배럴당 86.53달러에 거래를 마쳤다.

중국 국가통계국이 발표한 10월 제조업 구매관리자지수(PMI)는 49.2로 집계돼 9월의 50.1에서 50 아래로 떨어졌다. 비제조업 PMI도 48.7을 기록하며 지난 5월 이후 처음으로 50 아래로 떨어졌다. 코로나19 봉쇄로 인한 중국의 경제 회복에 대한 우려가 커지면서 주초 유가가 하락했다"라고 말했다.

석유수출국기구(OPEC)와 비OPEC 산유국들로 모인 OPEC 플러스(+) 협의체는 11월부터 산유량을 하루 200만 배럴가량 축소한다. 공급 우려 속에서도 세계 경제 둔화 우려가 커지면서 산유국들은 감산 기조를 유지할 것으로 보인다.OPEC+는 이날 올해 글로벌 원유 전망보고서를 발표했다. 보고서에 따르면 앞으로 몇 년간 개발도상국들의 인구 증가와 경제 호황으로 석유 수요가 크게 늘어날 것으로 예상됐다. 2025년까지 글로벌 원유 수요는 하루 1억550만 배럴로 지난해 예상한 수준보다 하루 200만 배럴가량 늘어난다는 것이다. 2040년에는 글로벌 원유 수요가 하루 1억1천만 배럴로 정점을 찍을 것으로 예상했다.