;)

;)

이미지 확대보기

이미지 확대보기

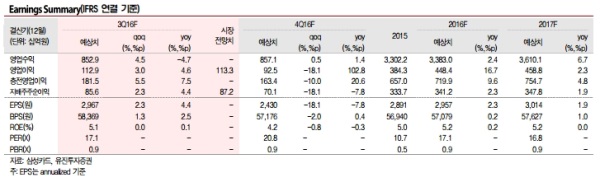

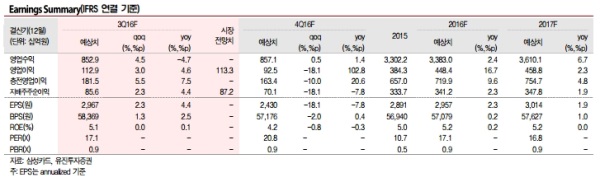

3Q16 지배주주순이익 +2.3%qoq(+4.4%yoy)인 856억원 예상된다.

계절적인 판관비(+1.0%qoq,+5.8%yoy) 및 기타 영업비용도 증가하였으나, 신용판매수익 증가(+2.9%qoq, +7.7%yoy) 및 유가증권(올앳)매각이익 65억원 발생으로 시장컨센서스에 부합할 것이라는 전망이다.

지난 2월 가맹점수수료율 인하에 따른 순이익 감소 예상에도 불구하고 정부의 내수활성화를 위한 각종 소비정책 시행에 따른 신용판매 +7.8%yoy의 큰 폭 증가로 2016년 지배주주순이익 +2.3%yoy 소폭 증가할 것으로 예상된다. 실적감소 우려는 해소된 것이라는 분석이다.

삼성카드 경영진에 대한 신뢰성이 높다고 판단하나, 지난 2012년 자사주 매입이 일회성이었다는 점과 주주친화 배당정책도 2015년부터 시작되었다는 점에서 지속성에 대한 불확실성도 일부 존재하는 것이 부담이다.

김인 유진투자증권 연구원은 "낮은 연체율과 소액대출에 따른 높은 연체채권 회수율(2Q16 기준 1~30일 연체채권대비 82.8%)등을 감안하면 추가 부실가능성이 크지 않아 현재 PBR이 고평가되었다고 판단하지 않다”라며 “하지만 신한카드 및 KB국민카드를 보유하고 있는 신한지주 및 KB금융의 PBR 0.64배 및 0.50배 대비하여 각각 39% 및 78%의 프리미엄을 받고 있는 상황(ROE 기준 삼성카드 5.2%, 신한지주 7.8%, 염가매수차익 제외한 KB금융 6.6%)으로 상대주가 기준으로는 고평가된 것으로 판단된다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.