;)

;)

이미지 확대보기

이미지 확대보기

5일 한국거래소에 따르면 현대백화점 주가는 오전 9시 31분 현재 전날 대비 2.04% 오른 7만9900원에 거래되고 있다.

하루만에 상승이다.

현대백화점 주가는 지난해 11월부터 12월까지 7만5000원에 박스권에 맴돌았다. 지난달 25일 장중 8만5300원까지 오르며 박스권을 돌파하는 동시에 52주 신고가를 갈아치웠다. 그 뒤 차익매물이 나오며 주가는 8만 원선에서 맴돌고 있다.

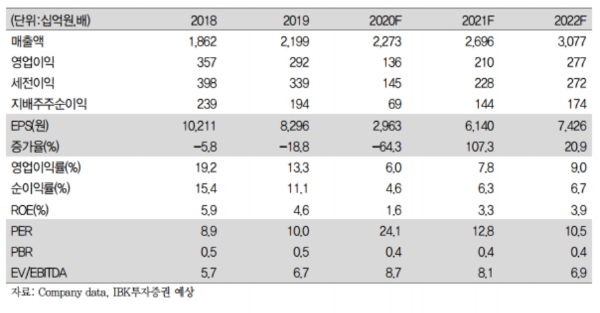

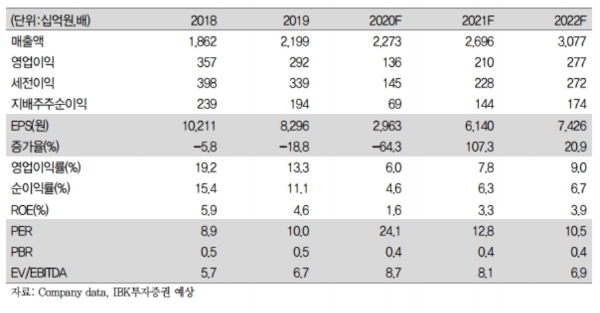

현대백화점은 4분기 매출액은 2조1000억 원으로 전년 대비 15.0% 증가한 반면 영업이익은 681억 원으로 35.5% 감소했다.

주영훈 유진투자증권 연구원은 "공항 면세점 리스회계로 손실(61 억 원)을 감안할 때 시장기대치에 부합하는 성과라고 평가된다"고 말했다.

전문가들은 지난 4분기를 바닥으로 앞으로 실적개선이 기대된다고 보고 있다.

주 연구원은 "1월 백화점 매출액은 설 명절 시점차이 영향으로 소폭 감소했으나, 캘린더 영향을 제거한 1~2월 합산 실적 기준으로는 의미있는 회복세를 보일 것으로 추정한다”며 “이달말에 오픈 예정인 '더현대 서울(파크원점)' 모멘텀도 주요 투자포인트다"고 말했다.

박상준 키움증권 연구원도 "수요회복효과는 단기에 그치지 않을 가능성이 높다”며 “백화점 핵심 소비층의 구매력이 견조하고, 외부활동 재개로 패션/잡화 수요 반등이 기대되며, 고가 내구재/명품 수요호조가 지속될 것으로 판단된다"고 말했다.

자사주 매입도 주가에 호재로 작용할 것으로 내다봤다.

정소연 교보증권 연구원은 "4일 잠정실적 발표 뒤 자기주식취득결정을 공시했는데, 5월 4일까지 약 183억 원 규모의 자사주 23만400주를 취득한다”며 “수급에 긍정 영향을 미칠 수 있다”고 말했다.

박종렬 현대차증권 연구원은 "최근 주가 상승에도 12개월 예상기준 주가수익비율, 주가자산비율은 각각 13.5배, 0.4배로 저평가됐다”며 “앞으로 코로나19 진정세(확진자 수, 백신 공급)에 따라 주가 재평가도 가능하다”고 내다봤다.

목표가의 경우 키움증권 10만3000원 , 현대차증권 교보증권 10만 원, 유진투자증권 9만6000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 美·EU 무역협상 난항에 혼조세](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025071905245702748be84d87674118221120199.jpg)