;)

;)

증권사가 현금·보유주식 담보로 주식매수 자금 빌려주는 것

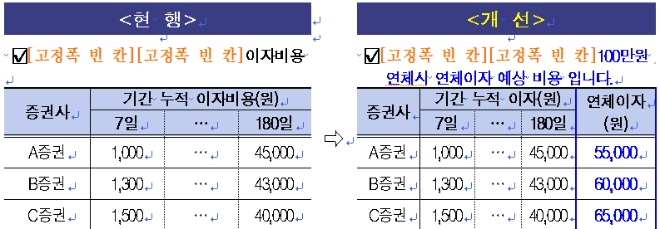

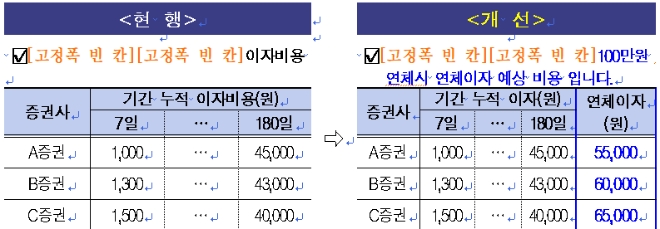

금감원, 대면·비대면 구분 공시토록 바꾸기로

금감원, 대면·비대면 구분 공시토록 바꾸기로

이미지 확대보기

이미지 확대보기

금융감독원이 9일 신용거래융자를 이용하는 투자자의 합리적 투자의사 결정을 돕기 위해 증권사 신용거래융자 이자율 공시방식을 개선한다고 밝혔다.

대면 및 비대면 계좌 개설방식별 이자율을 홈페이지 화면에서 구분 공시해 투자자가 이자율을 직접 비교하고 선택할 수 있게 하고 이자율 산정방식 등을 안내한다는 것이다. 또 이자부담을 예측할 수 있도록 구체적 융자 상황 예시를 통해 세부 이자비용을 안내하겠다고 한다.

그렇다면 신용거래융자란 무엇일까? 증권사에서 돈을 빌려 투자하는 것, 다시 말하면 증권사가 현금과 보유주식 등을 담보로 투자자에게 주식매수 자금을 빌려주는 것이다. 클릭 한 번으로 1000만원을 1만원 초반대 이자로 일주일 간 빌릴 수 있다.

8~15일 금리는 증권사에 따라 4.9~8.5%, 16~30일은 6.8~9.4% 금리를 적용받는다. 이자율이 은행보다 훨씬 높아 비난 목소리도 있지만 주식이라는 변동성 큰 자산이 담보라는 점에서 무작정 비난하기는 어렵다.

정작 문제는 반대매매다.

신용융자에는 지켜야 할 담보비율(보통 130~140%)이 있는데 자산 가치가 담보비율 밑으로 떨어지면 증권사는 투자자가 돈을 추가로 입금해 담보를 채우든, 주식을 팔든 선택하라고 종용한다. 투자자가 이를 수행하지 못하면 증권사는 반대매매에 나선다. 담보유지비율을 못 지켜 반대매매를 당하면 보유 주식이 거의 하한가에 체결돼 헐값에 매도될 수 있고, 실제 부족액보다 더 많은 주식이 팔려나갈 수도 있다.

이처럼 신용융자를 이용한 레버리지 투자는 큰 돈을 벌 수도, 큰 돈을 잃을 수도 있다. 비슷한 것으로 미수 거래가 있는데 이는 이틀 안에 거래를 끝내야 해 신용융자거래에 비해 덜 위험하다고 할 수 있다. 따라서 개인 투자자들로서는 신용거래융자는 자제해야 할 투자기법이다.

증권사 신용융자 이자율이 최근 10%를 넘어섰다.

신한투자증권은 오늘부터 신용융자 금리를 인상한다. 지난달 5일 금리를 올린 후 한 달 만이다. 대출 기간 7일까지 이자율은 연 4.90%에서 연 5.05%로, 90일 초과 시 이자율은 연 9.75%에서 연 10%로 올린다.

NH투자증권 역시 최근 대출기간별 신용융자 금리를 0.4~0.5%p 올렸다. 대출 기간이 일주일 이내(1~7일)일 때 이자율은 기존 연 4.9%에서 연 5.4%로, 8~15일은 연 7.9%, 16~30일 연 8.5%, 31~60일 이자율은 연 9.5%로 기존보다 0.5%p 올랐다. 61일 이상 이자율은 연 9.5%에서 연 9.9%로 상승해 두 자리 수에 육박했다.

김종길 글로벌이코노믹 기자 kjk54321@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.