;)

;)

빠듯한 설비투자·차입금 축소, 주주환원은 2025년에나

이미지 확대보기

이미지 확대보기

삼성바이오로직스는 지난 28일 아시아 소재 제약사와 1건의 신규 의약품 위탁생산(CMO) 계약과 4건의 증액 계약을 체결했다고 밝혔다. 총 계약 규모는 7608억원으로 올해 CMO 계약 누적 금액은 3조4867억원이다. 이는 전년대비 두 배 증가한 수준이며 창사 이래 첫 3조원을 돌파했다.

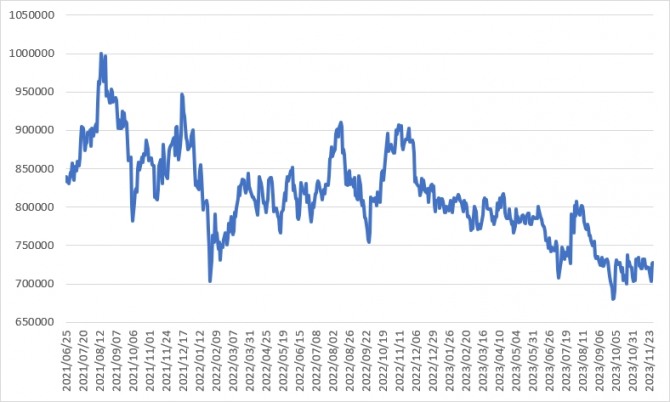

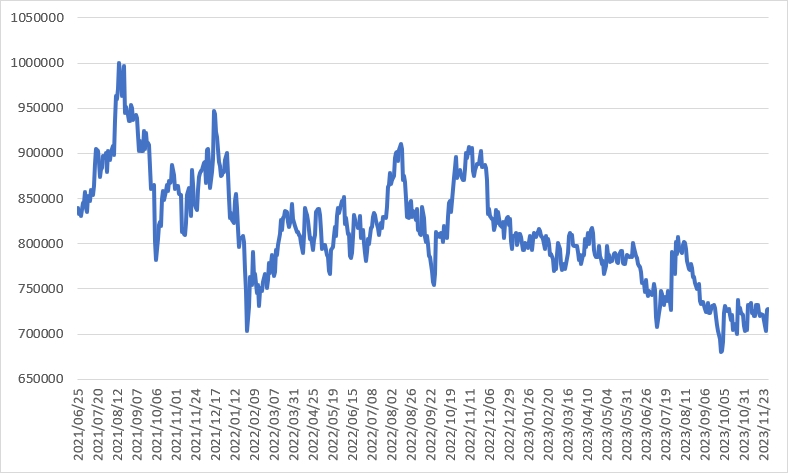

이 소식이 전해진 당일 삼성바이오로직스 주가는 전일대비 3.41% 오른 72만7000원으로 마감하며 화답했다. 하지만 최근 주가 흐름을 보면 박스권 하단을 이탈하지 않았을 뿐 가파른 성장세가 반영됐다고 볼 수 없다. 특히 지난 2021년 코로나19 팬데믹 당시 주당 100만원을 넘었던 것에 비하면 여전히 하락세를 면치 못하고 있다.

실적이 항상 주가 흐름과 궤를 같이하는 것은 아니다. 또 향후 12개월 예상 순익 기준 PER도 52배를 넘어 다소 부담이 있다. 수주 확대와 CMO 시장에서의 지배력, 안정적인 사업 구조는 기업 가치를 높이는 요인이지만 대부분 선반영됐다는 해석도 가능하다.

당시 기업 가치 산출 과정을 보면 EV/Capacity를 상대가치 평가 지표로 선정했으며 비교 대상 기업으로는 스위스의 론자그룹(Lonza Group AG)을 선택했다. 론자그룹의 EV/Capacity가 0.24배로 도출되는 과정에서는 제약바이오기술 비중인 50.56%(EV: 12조4693억원/Capacity : 26만1000리터*50.56%)만 적용했다.

0.24배를 삼성바이오로직스가 당시 보유한 생산능력(18만2000리터)에 곱하면 약 4조4000억원에 달하는 기업가치가 나온다. 여기에 증설 예정이었던 3공장 생산능력(18만 리터)에 할인율을 적용한 2조6997억원이 더해진다. 즉 ‘존재하지 않는 가치’를 포함시켰단 뜻이다.

삼성바이오로직스의 증설 계획은 CMO 계약이 늘어난다는 뜻이다. 이 자체가 호재가 될 수 있지만 앞서 언급한 ‘0.24배’를 고려하면 현재 시가총액(약 52조원)을 지탱하기 위한 생산능력은 200만 리터가 넘는다.

지난해 바이오에피스가 삼성바이오로직스 자회사로 편입된 탓이 ‘0.24배’ 적용은 삼성바이오로직스를 과소평가하는 수치다. 그러나 최소 절반 규모인 100만 리터를 확보하기까지는 다소 시간이 소요(4공장 기준 60만리터)된다. 설령 100만 리터를 확보해도 주가에 선반영 됐을 가능성도 배제할 수 없다.

설비투자 확대가 주가의 점진적 우상향을 예고한다면 새로운 비즈니스 모델 혹은 자사주 매입 및 소각 등 여타 대안이 제시돼야 한다. 2025년부터 잉여현금흐름(FCF)의 10% 가량을 배당 재원으로 활용한다고 밝혔지만 투자자 입장에선 큰 매력을 느끼지 못하는 수준이다.

전형적으로 투자가 필요한 성장주라는 측면에서 삼성바이오로직스는 실제 성장 대비 주가 반응이 한 동안 실망스러울 수도 있다는 얘기다.

한 증권사 관계자는 "기업공개(IPO) 당시 가치 산출과정에서 증설 예정인 공장을 평가기준에 넣은 것은 이례적인 일”이라며 "삼성바이오로직스에 대한 가치 기준이 생산능력이 되면서 기업이 발표한 증설 계획이 대부분 주가에 반영돼 있는 것 같다"고 말했다. 그는 "증설이 하루 아침에 될 수 있는 것이 아니고 차입금 축소까지 생각하면 배당 등 주주들에게 직접적인 메리트는 제한적이 될 수밖에 없다"고 조언했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.