;)

;)

삼성증권, 모집금액 대비 8배 자금 몰려…A급도 연달아 ‘흥행’

이미지 확대보기

이미지 확대보기

21일 금융투자업계에 따르면 삼성증권은 지난 17일 2000억원 규모 공모 회사채 발행을 위한 수요예측에 나섰다. 트랜치(tranche)는 2년물(700억원)과 3년물(1300억원)으로 구성했으며 무려 1조6000억원에 달하는 수요를 확인했다. 금리는 개별 민평금리대비 2년물 0bp, 3년물 -2bp(1bp=0.01%)로 결정됐다.

결정 금리 수준을 보면 ‘완벽한 흥행’이라고 말하긴 어렵다. 다만 최근 부동산 PF리스크가 증권사들의 뇌관으로 지목된 것을 고려하면 선방한 셈이다. 앞서 미래에셋증권은 증권사 중 올해 최초로 3000억원 규모 공모 회사채 발행에 도전했다. 모집금액은 채웠지만 트랜치별 전 구간에서 금리가 오버발행 되는 등 우려가 여전한 상황이었다.

삼성증권은 대형 증권사 중에서도 PF리스크가 크지 않은 편이다. 해외 투자 규모도 크지 않다는 점도 이번 수요예측에 긍정적 영향을 미친 것으로 풀이된다.

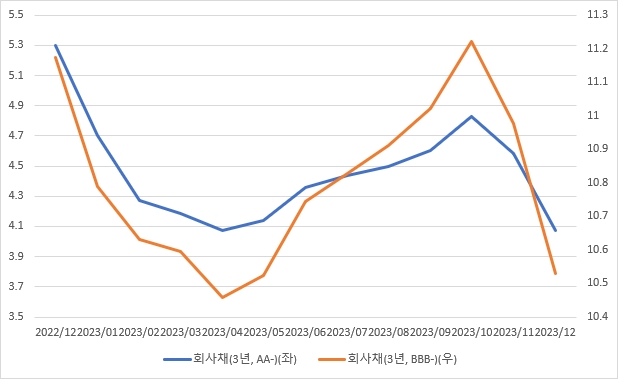

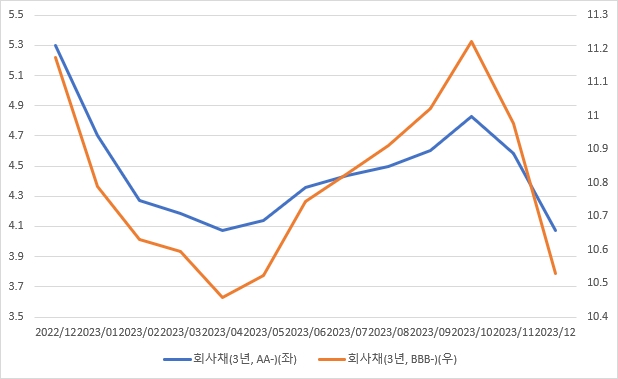

실질적인 회사채 시장 분위기를 가늠할 수 있는 대상은 비우량채(A급)다. 국내 시장은 우량채(AA급 이상)가 주를 이루고 있어 비우량채들의 발행 동향이 상대적으로 중요하다.

이달 초 한화에너지(A+)가 올해 첫 A급 회사채 발행 선두 주자로 나선데 이어 수요예측에서 흥행하면서 분위기를 고조시켰다. 지난주에는 신세계푸드(A+)와 SK실트론(A+)이 언더 금리 발행에 성공했다. 신세계푸드는 3년물이 -29bp에서 결정됐으며 SK실트론은 3년물이 희망금리밴드(-30~+30bp) 하단을 하회한 -42bp에서 결정되는 등 두 기업 모두 2년물보다 만기가 긴 3년물에서 좋은 결과를 얻었다는 것이 특징이다.

밸류 측면 기관투자자들은 주식보다 채권 시장이 저평가 됐다는 판단을 한 것으로 보인다. 국내 증시는 올해 들어 기관투자자들의 매도 공세에 부진을 면치 못하고 있는 반면, 채권 발행 시장에는 뭉칫돈이 몰리고 있다.

회사채 발행을 앞두고 있는 기업들은 이 같은 상황을 주시하고 있다. 증시가 불안할 때 공모 조달에 나서는 것이 금리나 규모 측면 유리하게 작용하기 때문이다. PF리스크와 거리가 있는 A급 회사채나 우량채들도 더욱 적극적으로 시장 문을 두드릴 것으로 예상되고 있다.

채권 시장 분위기가 사뭇 달라진 배경에는 금융통화위원회가 있다. 지난 11일 금통위의 통화정책 방향 결정문에서 ‘추가 인상 필요성을 판단해 나갈 것’이라는 문구가 생략됐다. 금리 상승에 대한 우려가 완화되면서 기관투자자들이 더욱 공격적으로 시장에 참여했다는 분석이다.

투자은행(IB) 관계자는 "올해 초 회사채 수요예측 결과를 보면 흥행이라고 표현할 수 없었던 것이 사실"이라며 "연초 효과 때문에 모집액은 대부분 채울 수 있었지만 요구 금리 수준은 이전과 대비해 높은 편이었다"고 말했다. 그는 "PF리스크에 대한 선별적 대응과 국내외 통화정책 방향이 금리 상승을 제한하고 있다는 점이 투심 회복에 영향을 미치면서 기업들도 자신감을 갖고 채권 시장 문을 두드리고 있다"고 덧붙였다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.