;)

;)

;)

이미지 확대보기

이미지 확대보기

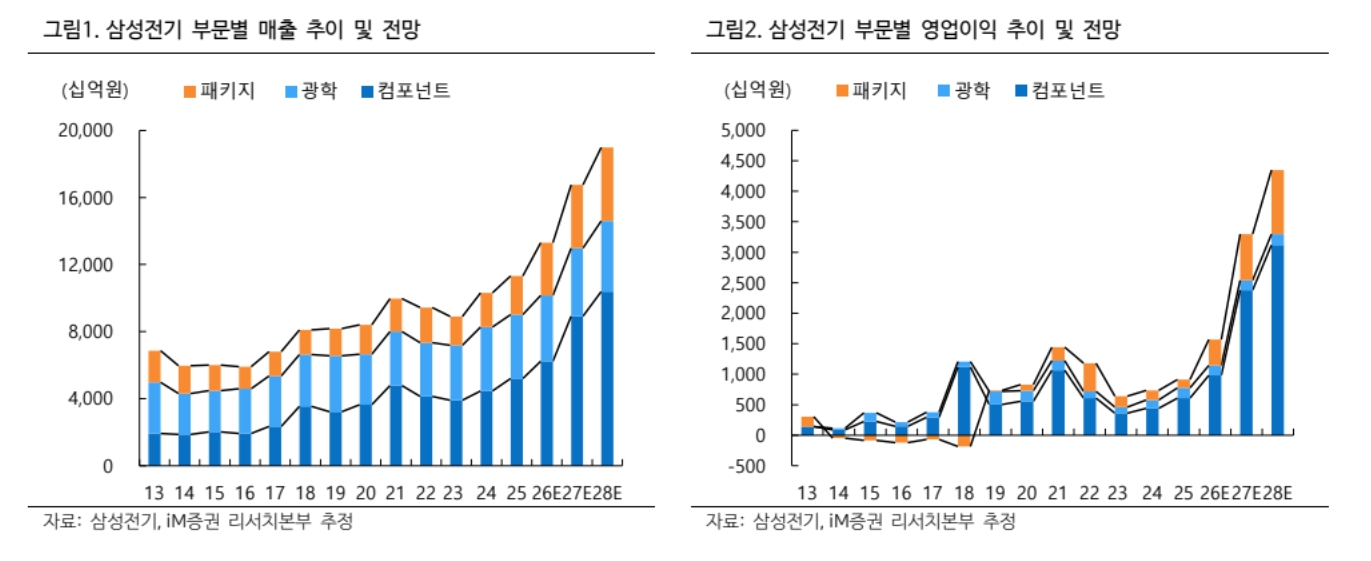

박정하 iM증권 연구원은 “AI 서버 수요 확대가 적층세라믹커패시터(MLCC) 등 성장으로 이어질 것”이라며 “추가 가격 인상과 실리콘 커패시터(SiCap) 수주를 통해 앞으로도 이익 추정치 상향이 두드러질 가능성이 높다”고 전망했다.

MLCC 업황 개선을 그 이유로 들었다. 박 연구원은 “범용 MLCC 가격부터 상승하기 시작했다”며 “가격 인상 폭을 과거 사이클보다 더 크게 볼 여지도 있다”고 분석했다.

아울러 “3분기는 중요한 변곡점”이라며 “애플 생산 계획이 예상보다 강하고, 엔비디아 베라 루빈(Vera Rubin) 양산으로 MLCC 탑재량이 크게 증가할 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

실리콘 커패시터도 추가 성장 동력으로 꼽았다. 박 연구원은 “실리콘 커패시터 수주는 장기 수요 가시성을 담보하는 장기공급계약(LTA) 가능성을 보여줬다”며 “추가 수주 여부에 따라 이익 추정치가 재차 상향될 수 있다”고 예측했다.

또한 “FC-BGA도 고객사들의 공급 능력 선점 움직임이 강화되고 있다”며 “가동률이 100%에 근접하는 상황에서 예상보다 강한 판가 인상이 수반될 가능성이 높다”고 부연했다.

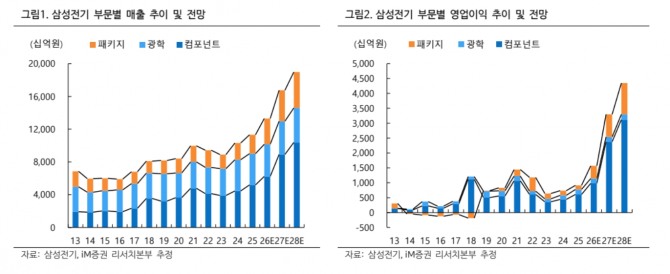

삼성전기의 내년과 2028년 영업이익을 각각 3조3000억원, 4조3000억원으로 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.