;)

;)

;)

경영권 프리미엄 30% 가정 시 보유지분 매각금액은 1조135억원 달할듯…2020년 3월 6070억원에 인수해 2년여만에 4065억원 차액 얻을듯

이미지 확대보기

이미지 확대보기

PI첨단소재는 폴리이미드(PI) 필름과 바니쉬 제조 및 판매를 주요 사업으로 하고 있습니다. PI는 슈퍼 엔지니어링 플라스틱으로 분류되며 PI 필름은 상용화된 플라스틱 필름 중에서 뛰어난 물성을 갖고 있습니다.

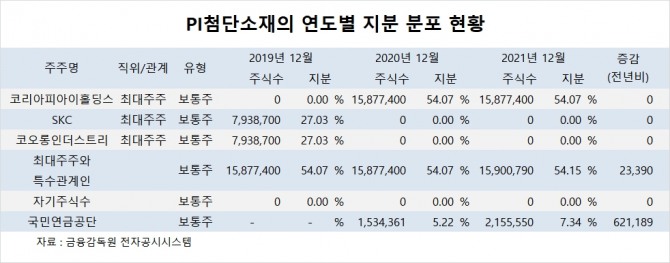

PI첨단소재의 지분분포는 코리아피아이홀딩스가 지분 54.07%(1587만7400주)를 갖고 있는 최대주주입니다.

코리아피아이홀딩스는 글랜우드공동투자제삼호사모투자합자회사가 지분 54.35%, 글랜우드코리아제일호사모투자합자회사가 지분 29.35%를 갖고 있는 글랜우드 집합투자기구에 속해 있습니다.

PI첨단소재의 최대주주인 글랜우드프라이빗에쿼티(글랜우드PE)는 보유중인 전체 지분 54.07%의 매각을 추진중입니다.

글랜우드PE는 지난 2020년 3월 SKC와 코오롱인더스트리의 지분을 6070억원에 인수한 후 지난해 8월에는 PI첨단소재를 코스닥 시장에서 유가증권 시장으로 옮겼습니다.

PI첨단소재는 지난해 매출액이 3019억원, 영업이익 759억원, 당기순이익이 640억원을 기록했습니다. PI첨단소재는 지난해 실적이 창립 이후 최대 실적을 기록하면서 몸값도 오르고 있습니다.

증권가에서는 PI첨단소재의 본입찰이 빠르면 5월 중 실시되고 글랜우드PE가 상반기 내 PI첨단소재를 매각할 것으로 보고 있습니다.

글랜우드PE는 지난 2014년 동양매직을 2850억원에 인수하고 2016년 SK네트웍스에 6100억원에 매각하며 짭짤한 수익을 챙기기도 했습니다.

PI첨단소재는 지난 8월 13일에는 52주 최고가 6만7800원을 기록했으나 지난 8일의 종가는 4만9100원에 장을 마쳤습니다.

PI첨단소재의의 지난 8일 종가를 기준으로 한 시가총액은 1조4419억원 규모입니다. 이날의 시가총액을 기준으로 한 글랜우드PE의 지분 몫은 7796억원에 달합니다.

M&A 시장에서는 통상 대주주에 대한 경영권 프리미엄이 30%에 달하는 것으로 보고 있습니다.

그러나 경우에 따라선 경영권 프리미엄이 100%까지 치솟기도 합니다. 한샘의 옛 최대주주였던 조창걸 명예회장과 특수관계인은 경영권을 매각하면서 100%에 가까운 경영권 프리미엄을 챙기기도 했습니다.

PI첨단소재의 M&A에서 통상적인 경영권 프리미엄 30%를 가정하면 글랜우드PE의 PI첨단소재 지분 매각 금액은 1조135억원에 달할 전망입니다.

글랜우드PE는 2020년 3월 PI첨단소재를 인수한 후 2년여만에 매각하면서 4065억원의 이득을 챙긴 셈입니다.

M&A 시장에서는 글랜우드PE가 PI첨단소재의 지분을 매각하면서 30% 이상의 경영권 프리미엄을 얻을 수 있지만 국민연금공단이나 소액주주들은 경영권 프리미엄의 혜택을 전혀 받을 수 없다는 점에서 개선되어야 할 과제로 꼽히고 있습니다.

대부분의 선진국에서는 기업의 M&A 시 소액주주들에게도 대주주와 똑같은 경영권 프리미엄 혜택을 받도록 제도화되어 있으나 우리나라에서는 소액주주에 대한 경영권 프리미엄 부여를 실시하지 않고 있습니다.

국민연금공단은 지난해 말 기준으로 지분 7.34%(215만5550주)를 갖고 있습니다. 기업들의 M&A 시 국민연금공단의 보유 지분에 대해서도 경영권 프리미엄을 인정하는 제도가 도입되면 국민연금공단의 수익률을 높이면서 재무상태를 개선하는데에도 도움이 될 수 있습니다.

증권가에서는 기업들의 M&A 시 대주주만 경영권 프리미엄의 혜택을 받게되는 현 제도를 개선해 국민연금공단과 소액주주들에게 기업의 주주라는 인식을 불어 넣어줄 수 있도록 경영권 프리미엄을 공유할 수 있는 제도적 개선이 시급하다고 지적하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com