;)

;)

자영업자 대출 위험수위

사상 최초 1000조원 돌파

금리 1%p 오르면 이자 7조

내년 소비· 경기위축 불가피

새로운 금융리스크 급부상

사상 최초 1000조원 돌파

금리 1%p 오르면 이자 7조

내년 소비· 경기위축 불가피

새로운 금융리스크 급부상

이미지 확대보기

이미지 확대보기

코로나19를 계기로 급증한 자영업자 대출이 새로운 금융리스크로 급부상 하고 있다.

27일 한국은행에 따르면 올 3분기 말 자영업자 대출은 1014조2000억원으로 집계됐다. 사상 최초로 대출이 1000조원을 돌파한 것. 코로나19 팬데믹(전 세계적 대유행) 직전인 2019년 4분기 말 자영업자 대출잔액이 684조9000억원이었던 점을 감안하면 코로나를 거치는 지난 3년 동안 329조3000억원(48.1%)이나 급증했다.

자영업자 대출은 한국은행 기준금리 인상에도 불구하고 올해 1분기 15.5%, 2분기 15.8%, 3분기 14.3%로 두 자릿수의 높은 증가세를 보여왔다. 가계대출 증가율이 올해 1분기(5.2%), 2분기(2.7%), 3분기(0.7%) 등 연초부터 증가세가 둔화되고 있는 것과는 대조적이다.

김회재 더불어민주당 의원이 한은으로부터 제출받은 자료에 따르면 올해 3분기 말 자영업자 대출 중 변동 금리 비중(약 72.7%)을 고려하면 향후 대출금리가 1%포인트 오르면 이자 부담은 7조4000억원 늘어나는 것으로 조사됐다. 만약 인상폭이 1.5%포인트로 커지면 이자 부담은 11조1000억원으로 3조7000억원 더 늘었다. 이를 1인당 평균 이자 부담 증가액으로 환산시 대출금리 상승폭이 1%포인트일 때는 238만원, 1.5%포인트일 땐 357만원이다.

하지만 자영업자들의 소득은 여전히 코로나 이전 수준을 회복하지 못하고 있다. 통계청에 따르면 코로나 발생 직전인 지난 2019년 4분기 소득 대비 올해 3분기 자영업자의 소득은 98.2% 수준인 것으로 나타났다. 반면 임금 근로자는 101.3%로 코로나 이전보다 오히려 소득 수준이 나아졌다.

자영업자 대출이 상대적으로 금리가 높은 저축은행 등 제2금융권을 중심으로 증가한 점을 고려시 이미 고금리 비중이 크다는 점도 문제다. 3분기 중 제2금융권의 자영업자 대출 증가율은 전년 동기 대비 28.7%로 은행권(6.5%)보다 4배 이상 높았다. 한은이 가계부채 데이터베이스(DB)를 분석해 자영업자들의 제2금융권 평균 차입금리를 추산해본 결과 농·수협 4.5%, 새마을금고 4.0%, 저축은행 12.2%, 여신전문금융회사 8.8% 등으로 나타나 은행권(3.6%) 대출을 이용한 자영업자들보다 적게는 0.4%포인트, 많게는 8.4%포인트의 금리를 더 부담하고 있었다.

이미지 확대보기

이미지 확대보기

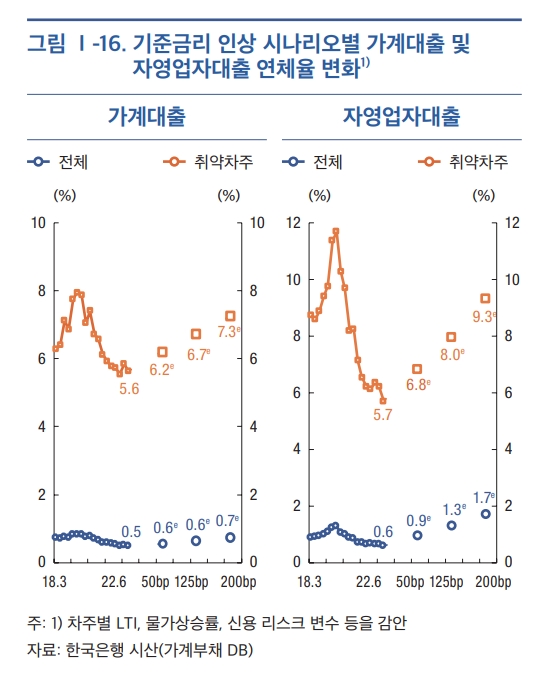

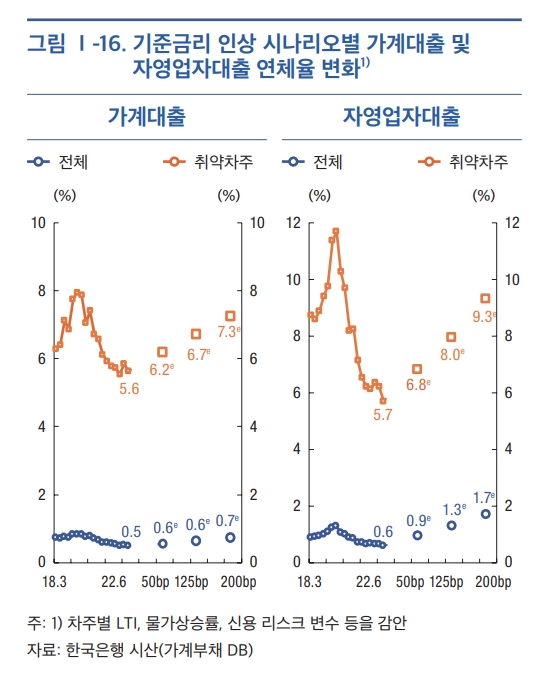

이에 따라 자영업자 대출의 금리가 더 오르면 자영업자들의 대출 연체가 현실화 될 수 있다. 한은은 하반기 금융안정보고서에서 기준금리가 지난 6월 말 수준보다 2.0%포인트 오르면 자영업자 대출 연체율은 종전 0.6%에서 1.7%로 1.1%포인트 오르고, 취약 자영업자의 연체율은 5.7%에서 9.3%로 3.6%포인트 상승할 수 있다고 분석했다.

여기에 더해 경기 부진이 심화될 경우 부실 위험률 상승폭은 더욱 확대될 수 있다. 정부가 제시한 내년 경제성장률은 1.6%다. 특히 정부는 내년 상반기를 중심으로 경기와 금융·부동산 시장, 민생 경제 전반에 걸쳐 어려움이 심화될 것으로 내다봤는데 올 한 해 4.6% 성장할 것으로 예상되는 민간 소비는 내년엔 회복속도가 둔화되면서 2.5% 증가에 그칠 것으로 전망했다. 정부의 예상대로 라면 소비 심리가 올해보다 더 얼어붙어 내년 자영업자들이 매출 회복에 더 어려움을 겪을 가능성이 있다.

성태윤 연세대 경제학과 교수는 "금리 인상으로 인한 소비 심리, 경기 위축은 당분간 불가피할 전망이다"며 "코로나 손실지원금 등 금융지원조치 효과가 점차 소멸되는 가운데 높은 매출을 유지하는 자영업자들은 문제가 덜하지만 자산과 소득이 충분하지 않는 자영업자들은 대출 상환에 문제가 생길 수 있다"고 지적했다.

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com