이미지 확대보기

이미지 확대보기

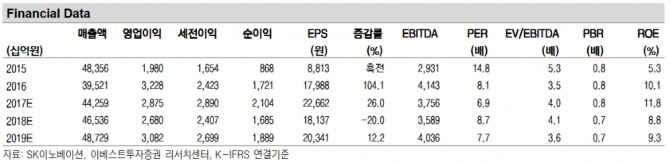

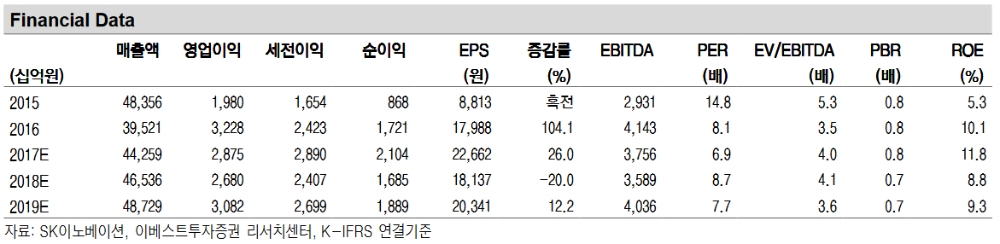

배은영 이베스트투자증권 연구원은 "SK이노베이션의 2분기 영업이익은 전년동기대비 42.2% 감소한 6466억원으로 컨센서스(8213억원)을 밑돌 것"이라며 "이는 화학과 윤활유 부문의 견조한 실적에도 불구하고 유가 하락과 중국의 석유제품 수출 급증으로 인한 정제마진의 악화에 따른 정유부문의 실적 부진 때문"이라고 설명했다.

이어 "미국 드라이빙 시즌 진입에 따른 휘발유 마진의 반등 가능성 역시 존재한다"며 "향후 연간 영업이익 창출력이 우수할 것으로 예상되는 만큼 향후 배당에 대한 기대감 역시 여전히 높은 상황"이라고 했다.

그는 연간 3조원대의 안정적인 영업 수준 및 그에 따른 배당수익에 대한 기대감 등으로 주가의 하방경직성 강화가 예상된다"며 "따라서 투자의견 매수 및 목표가 19만원을 유지한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)