이미지 확대보기

이미지 확대보기

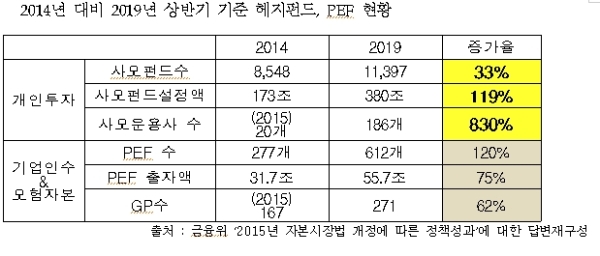

21일 제윤경 더불어민주당 의원이 금융위원회로부터 받은 자료에 따르면 2015년 사모펀드 규제완화 후 모험자본을 통한 산업에의 마중물 역할로의 사모펀드보다는 개인의 사모펀드 투자의 문턱만 낮아진게 아니냐는 지적이 나오고 있다.

헤지펀드 설정액은 173조 원에서 380조 원으로 119%, 사모운용사수는 2015년 20개에서 2019년 현재 186개로 830%나 증가했다. 개인이 1억 원 이상부터 투자할 수 있는 전문투자형 사모펀드 시장이 급속도로 성장한 것이다.

그러나 정작 산업에 대한 모험자본 역할을 할 기업참여형 사모펀드(PEF)의 성장률은 이보다 낮았다. PEF 수는 2014년 277개에서 2019년 6월말 기준 612개로 120% 성장했으나 출자액은 31조7000억 원에서 55조7000억 원으로 75% 성장에 그쳤고, GP수도 2015년 167개에서 2019년 271개로 62% 성장했다. 설정액 119%, 운용사 수 830% 증가한 헤지펀드에 비하면 낮은 수준이다.

제 의원은 “사모시장이 활성화되는 것은 좋으나 어디까지 산업으로의 마중물 역할을 할 모험자본 육성이 우선이 되어야지 개인의 투기판 확장이 우선순위가 되어선 안된다”며, “금융위는 규제완화시 개인투자자 보호 부분과 모험자본 육성 부분을 세밀하게 구분하여 설계해야 하고 헤지펀드와 PEF 시장을 이분화하여 냉정하게 정책성과가 달성됐는지 돌아볼 필요가 있다”고 지적했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)