;)

;)

삼성물산·생명, 8조 넘는 가치 미반영…그룹 지배 위한 주주 희생

자회사 지배는 기회비용...자본효율성 극대화 위한 신성장동력 발굴해야

자회사 지배는 기회비용...자본효율성 극대화 위한 신성장동력 발굴해야

이미지 확대보기

이미지 확대보기

26일 인공지능(AI) 빅데이터 플랫폼 기업 딥서치에 따르면 지난 25일 기준 이재용 삼성전자 회장이 보유한 지분가치(상장자 보통주 기준)는 16조3703억원이다.

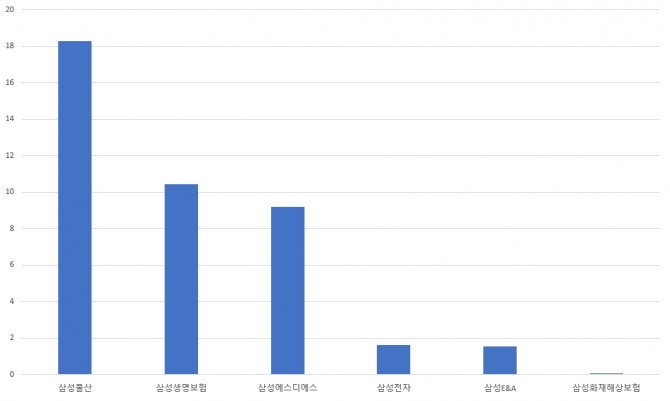

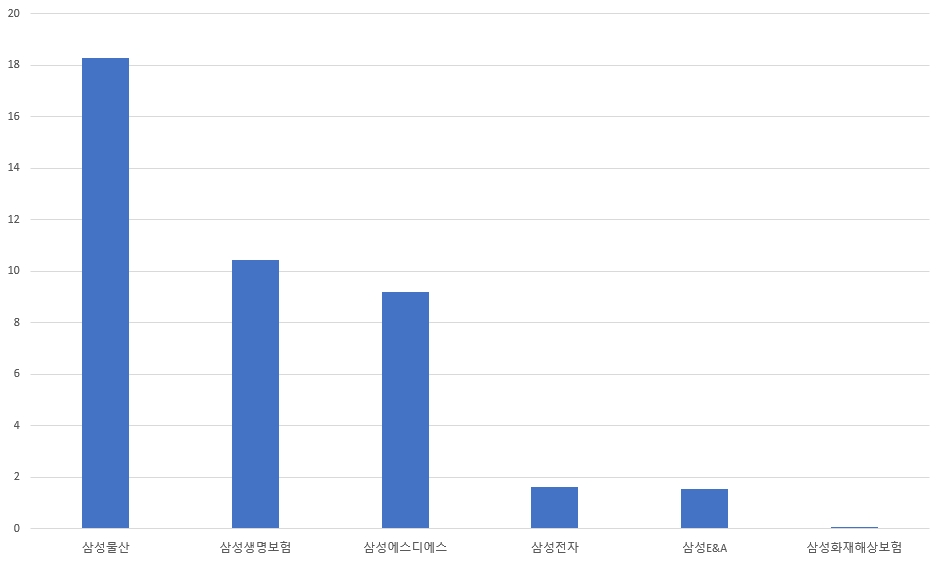

이 회장이 지분을 보유한 기업은 삼성물산, 삼성생명, 삼성SDS, 삼성전자, 삼성E&A(삼성엔지니어링), 삼성화재 등이다. 지분가치에 큰 영향을 미치는 곳은 삼성물산(지분율 18.26%), 삼성생명(10.44%), 삼성SDS(9.2%), 삼성전자(1.63%)로 좁혀진다.

이중 삼성물산과 삼성생명만이 유일하게 보유한 지분가치 대비 시가총액이 낮다. 삼성물산이 보유한 지분가치는 55조573억원인 반면, 시총은 27조8573억원에 불과하다. 삼성생명 역시 지분가치가 50조2343억원에 달하지만 시총은 17조2800억원이다.

본질적으로 지주사와 금융사가 저평가를 받는 이유는 규제다. 국내서는 지주사와 금융사에 대한 규제가 엄격하기 때문에 투자자 입장에서 메리트가 높지 않다.

하지만 삼성물산과 삼성생명은 지분구조 이슈도 있다. 삼성물산은 삼성생명과 삼성전자, 삼성바이오로직스 지분을 보유하고 있으며 삼성생명은 삼성물산과 함께 삼성전자를 산하에 두고 있다.

이러한 복잡한 소유구조는 재벌 승계 여부를 떠나 그 자체로 투자자 접근성을 어렵게 만든다. 어떤 요인이 기업가치를 결정하는 핵심인지 판단을 흐리게 만든다는 뜻이다. 이는 단연 기업 의사결정의 핵심인 지배구조로 연결되고 변수가 더욱 많아지는 결과를 낳는다.

또 복잡한 소유구조는 자본 배분 효율성을 낮춘다. 지배력을 유지하는 대가로 여타 성장성 있는 사업에 대한 투자를 포기해야 하는 격이다.

최근 영국 행동주의 펀드 팰리서캐피탈이 삼성물산 지주사 전환을 촉구한 것도 같은 맥락이다. 삼성물산이 지주사 체제로 전환하면 삼성전자 지분을 30%로 늘려야 한다. 이는 시가 기준 약 100조원을 필요로 하는 규모다.

결국 팰리서캐피탈의 요구는 삼성물산에 삼성전자 지분을 포기하라는 얘기나 다름없다. 그룹 지배를 위해 자본효율성을 희생하지 말라는 뜻이다. 삼성전자 지분가치가 삼성물산에 반영되지 않는다면 지분을 매각하고 신성장 동력을 찾으라는 제안이다.

한편, 지주사와 금융사 저평가 얘기가 나오면 늘 거론되는 기업이 있다. 워런 버핏이 이끄는 버크셔해서웨이다. 버크셔해서웨이는 보험지주사이자 투자회사로 산하에 수많은 기업을 거느리고 있다. 그럼에도 늘 오버밸류를 받는다.

이러한 배경에는 ‘차익’이 있다. 버크셔해서웨이는 장기투자로 유명하지만 기업을 지배하는 개념을 갖고 있지 않다. 언제든 성장성이 낮아진다면 포트폴리오에서 과감히 제거해버린다. 이 과정에서 발생한 차익을 더 높은 가치와 수익성이 기대되는 산업이나 기업에 투입한다.

바로 자본수익 극대화를 추구하는 것이다. 포트폴리오 개편을 통한 리스크(사양산업 제외) 제한이 뒤따라오면서 기업가치가 제고된다.

투자은행(IB) 관계자는 “국내 주요 그룹 핵심 계열사들의 디스카운트 원인은 계열사를 통한 지배력 유지”라며 “지배력을 유지한다는 개념은 해당 기업이 보유한 자본활용 효율성을 최대로 활용하지 못하는 격”이라고 말했다. 그는 “자사주 매입과 소각도 주주가치 제고에 한계가 있을 수 밖에 없는 이유”라며 “삼성물산과 삼성생명은 계열사 지배력을 유지하는 대가 이상의 신성장 동력을 찾아 자본효율성을 극대화하지 않으면 영원히 디스카운트에서 벗어나기 어려울 것”이라고 설명했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.