;)

;)

1조5000여억원 투입해 자사주 매입했으나 소각은 없어…자사주 물량이 시중에 흘러나오면 유통주식수 늘어나 주가 상승 저해할수도, 일반주주는 자사주 소각 원해

이미지 확대보기

이미지 확대보기

기업이 자사주를 매입해 소각하면 유통주식수가 줄어들기 때문에 주주들의 지분가치가 그만큼 올라가는 효과가 있습니다.

SK이노베이션의 지분 분포는 지난해 말 현재 SK가 지분 33.40%(3088만3788주)를 갖고 있는 최대주주입니다.

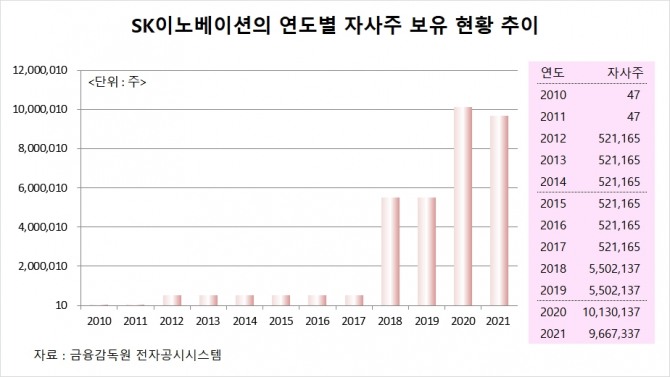

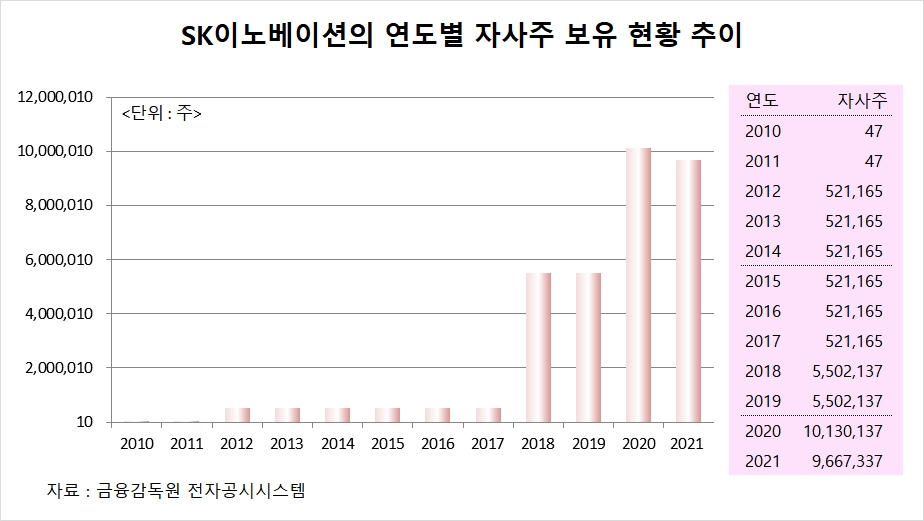

SK이노베이션은 지난 2018년부터 본격적인 자사주 매입에 나서 자사주를 쌓아두고 있지만 적극적으로 자사주 소각에 나서지는 않고 있습니다.

SK이노베이션은 2018년 장내에서 498만972주를 직접 취득하면서 자사주를 550만2137주로 불렸습니다.

SK이노베이션은 2018년 당시 SK루브리컨츠의 상장 철회로 주주들의 불만이 커지면서 주주가치 제고를 위해 1조원 규모의 자사주 매입을 결정한 바 있습니다.

SK이노베이션은 2020년에도 5785억원 규모의 자사주 매입에 나섰고 자사주를 1013만137주까지 불렸습니다.

SK이노베이션은 2019년 회계년도 배당금으로 보통주 1주당 3000원의 배당을 결정했습니다. 전년인 2018년도 배당금으로 주당 8000원에 비해 38% 수준 밖에 되지 않습니다. SK이노베이션은 배당금을 줄이는 대신 투자를 늘리려 했던 것으로 보입니다.

SK이노베이션은 2020년 말 자사주 규모가 1013만137주에 달하며 전체 주식 중 10.96%를 차지했지만 자사주를 매입한 후 적극적으로 소각에 나서지는 않았습니다.

소액주주들은 “SK이노베이션이 배당을 줄이고 그 돈으로 자사주 매입을 하면서 회사만 생색내기를 하는 것 아니냐”는 불만을 쏟아내기도 했고 증권사들은 SK이노베이션 목표주가를 큰 폭으로 내리기도 했습니다.

SK이노베이션이 지난해 배터리 사업을 물적분할해 SK온을 설립할 당시에도 시장에서는 자사주 소각에 대한 기대감이 있었지만 자사주 소각은 이뤄지지 않았습니다.

SK이노베이션은 지난해 자사주 소각 대신에 되레 자사주를 풀어 시장에 내놓는 조치를 취했습니다.

SK이노베이션은 지난해 6월 23일 이사회 결의를 통해 사외이사 Stock Grant부여 목적의 자기주식 보통주 570주의 처분을 결정했고 해당 주식은 6월 28일자로 사외이사 계좌 입고가 완료됐습니다.

이어 지난해 10월 1일에는 이사회 결의를 통해 자기주식을 SK이노베이션 및 종속기업 구성원에게 처분하기로 결정했고 해당 주식은 10월 29일 보통주 44만8830주, 12월 16일에는 보통주 1만3400주가 구성원 계좌로 입고됐습니다.

SK이노베이션은 올해 2월 7일에는 이사회 결의를 통해 주주배당 목적의 자기주식 처분을 결정했고 85만2448주가 이달 중 처분될 예정입니다.

SK이노베이션의 주가는 지난해 6월 24일 고점 30만2000원을 기록했으나 올해에는 주가가 맥을 못추고 있습니다. 11일의 종가는 20만6500원에 장을 마쳤습니다. 고점에 비해 32% 가량 하락한 수준입니다.

SK이노베이션의 주가가 바닥권에서 쉽게 벗어나지 못하는 요인으로는 자사주가 시중에 계속 흘러 나오면서 주식 유통물량이 늘어날 수 있다는 우려도 작용한 것으로 보입니다.

자사주 매입은 회사의 잉여 현금을 사용해 유통주식수를 줄이는 것입니다. 자사주를 매입할수록 주주들에게 돌아갈 배당금이 적어질 가능성이 있습니다.

증권가에서는 자사주 매입으로 주주 환원을 실현하기 위해서는 자사주의 매입과 함께 자사주 소각이 이뤄져야 한다고 보고 있습니다.

자사주 소각이 없는 자사주 매입은 회사의 ‘현금 보관소’ 역할을 하다 후에 자사주가 시중으로 빠져 나오면 유통주식 수가 늘어나면서 자사주 매입 효과가 고스란히 사라지기 때문입니다.

SK이노베이션의 일반 주주들은 SK이노베이션이 자사주를 현금 대체용으로 시중에 풀어 유통주식수가 늘어나게 되는 자사주 운용보다는 자사주 소각을 통해 주주 환원과 함께 기업 가치를 높여야 한다고 주장하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com