;)

;)

평가방법 중 적자기업에 유리한 PSR 비교 방법만 적용…비교대상 기업 선정에 게임업체 넥슨 포함해 공모가 끌어올렸다는 지적도, 공모가는 액면가의 최소 68.6배 달해

이미지 확대보기

이미지 확대보기

원스토어는 이번 IPO(기업공개)를 통해 666만주(신주 472만5000주, 구주 193만5000주)를 공모합니다. 1주당 공모 희망가는 3만4300~4만1700원입니다. 액면가는 500원입니다.

공모금액은 하단인 3만4300원을 기준으로 1621억원 규모입니다. 공모가 하단인 3만4300원은 액면가 500원의 68.6배로 6760%의 할증율이 적용됐습니다.

최종 공모가는 오는 5월 9~10일 기관투자자 대상 수요예측을 진행해 확정할 예정입니다. 일반인 청약은 5월 12~13일 진행되며 5월 내 유가증권시장에 상장한다는 방침입니다.

원스토어는 2016년 3월 1일을 기준일로 SK플래닛으로부터 인적분할하여 분할신설법인으로 설립됐습니다. 정보통신사업 및 디지털 콘텐츠 제공을 주된 영업으로 하고 있고 앱마켓 사업을 영위하고 있습니다.

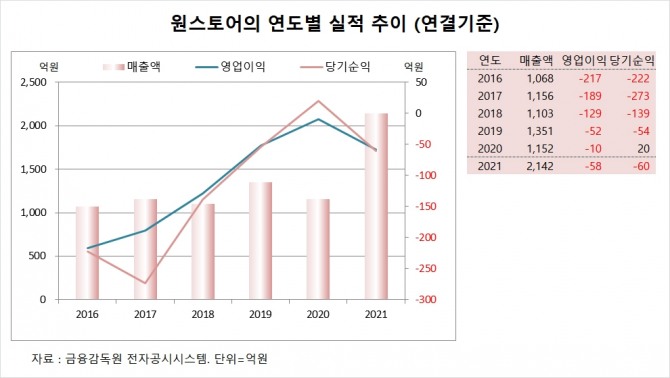

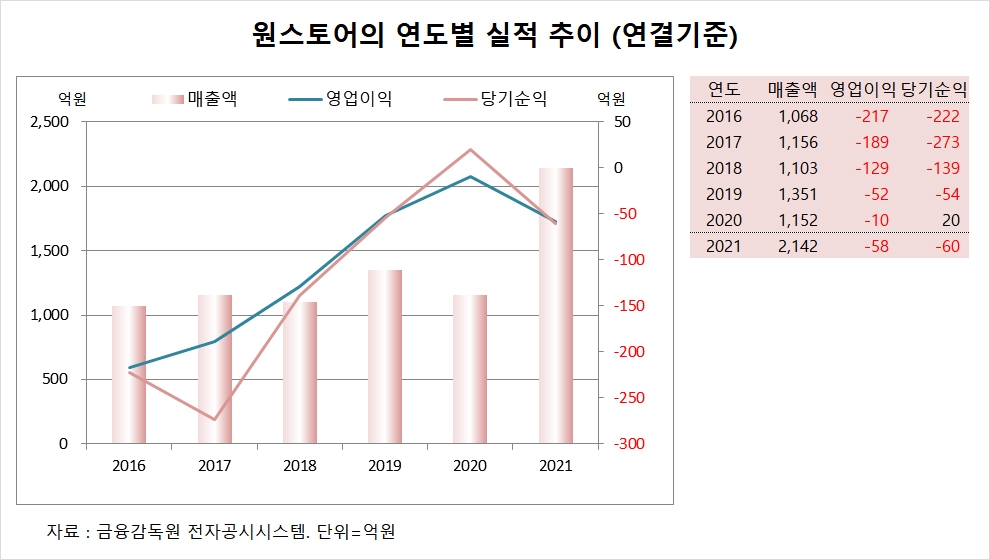

원스토어는 지난 2016년 설립이래 단 한번도 영업이익 흑자를 낸 적이 없습니다. 지난 6년 동안 내리 영업이익은 적자를 보여 왔습니다.

원스토어가 금융감독원에 제출한 증권신고서에 따르면 국내 앱마켓 시장 점유율은 지난해 구글 74.6%, 애플 11.6%, 원스토어 13.8%로 나타났습니다.

원스토어는 이번 공모 자금을 글로벌 앱마켓 플랫폼 구축에 투자해 해외 진출을 꾀하는 한편 크로스 플랫폼 사업을 강화하는 등의 재원으로 활용한다는 방침입니다.

주식시장에서 주가는 수급의 원칙에 따라 수요가 많으면 주가가 올라가게 되지만 공정한 가치평가가 이뤄질수록 주식시장에서 선의의 투자자들이 급변하는 수급상황에서 피해를 줄일 수 있는 방안이기도 합니다.

일반적으로 주식시장에서 기업의 가치를 평가하는 방법으로는 절대가치 평가방법과 상대가치 평가방법이 있습니다.

절대가치 평가방법으로는 미래현금흐름의 현재가치할인모형(DCF)과 본질가치평가법이 있습니다.

현재가치할인모형은 미래에 실현될 것으로 예상되는 기업의 연도별 현금흐름을 추정하고 이에 적정한 할인율을 적용하여 현재가치를 산정하는 평가방법이나 평가자의 주관이 개입될 경우 평가 지표로서 유의성을 상실할 우려가 있습니다.

본질가치평가법은 최근 사업연도의 자산가치와 향후 2개년 추정실적을 기준으로 한 수익가치를 1과 1.5의 가중치를 두어 산출하는 평가방법입니다. 향후 2개년간 추정손익에 의해 산정되는 수익가치는 평가자의 주관 개입 가능성이 있습니다.

원스토어는 이같은 두가지 방법의 절대가치 평가법을 적용하지 않았습니다. 원스토어가 적용한 평가방법은 상대가치 평가법 가운데 PSR(주가매출비율) 평가 방법입니다.

상대가치 평가방법은 PSR 비교, PER(주가수익비율) 비교, EV/EBITDA(기업가치/세금·이자지급전이익) 비교, PBR(주가순자산비율) 비교 등의 방법이 있습니다.

상대가치 평가법은 주식시장에서 분석대상기업과 동일하거나 유사한 사업을 영위하는 비교가능성이 높은 기업들이 존재하고 주식시장은 이런 기업들의 가치를 평균적으로 올바르고 적정하게 평가하고 있다는 가정하에 이뤄집니다.

원스토어의 공동대표주관회사인 NH투자증권, KB증권, 공동주관회사인 SK증권은 이번 공모를 위한 원스토어의 주당가치를 평가하는데 여러 평가방법 중 국내외 증권시장에 기상장된 비교기업의 2021년 실적을 기준으로 PSR Valuation을 산정해 가치평가에 활용했습니다.

PER 비교와 EV/EBITDA 비교는 주식시장에서 가장 널리 활용되는 가치평가 방법이나 영업이익과 당기순이익이 흑자로 나타나는 기업에 의미가 있지만 원스토어와 같이 영업이익과 당기순이익이 적자인 기업에는 PER 비교와 EV/EBITDA 비교 방법을 적용하기가 사실상 어렵습니다.

PBR 비교 방법은 해당 기업의 주가가 BPS(주당순자산)의 몇 배인가를 나타내는 지표로 엄격한 회계기준이 적용되고 자산건전성을 중요시하는 금융기관의 평가나 고정자산의 비중이 큰 장치산업의 경우 주로 사용되는 지표입니다.

원스토어의 공동대표주관회사와 공동주관회사는 원스토어가 금융기관이 아니며 고정자산 비중이 크지 않아 순자산가치가 상대적으로 중요하지 않기 때문에 가치평가의 한계성을 내포하고 있어 가치산정시 제외했다고 밝혔습니다.

원스토어의 공동대표주관회사와 공동주관회사가 적용한 PSR 비교 방법은 손실이 발생하고 있는 기간에도 사용할 수 있는 방식이며 손실이 단기적이거나 일회적이라고 판단하고 정상화된 이익이 발생할 것이라고 예상될 때 사용할 수 있는 지표입니다.

공동대표주관회사와 공동주관회사는 원스토어가 속한 시장의 성장세, 성장가능성, 매출액의 증가가 중요한 사업적 특성을 종합적으로 고려해 주식 평가에 있어서 회사의 성장성을 반영할 수 있는 PSR 평가 방법을 적용했다고 설명했습니다.

공동대표주관회사와 공동주관회사는 원스토어의 비교회사 선정에서 텐센트, 네이버, 카카오, 넥슨 등 4개사를 선정했습니다.

이들 4개사의 PSR은 텐센트 5.3배, 네이버 7.6배, 카카오 7.1배, 넥슨 9.4배이며 원스토어는 이들이 평균치인 7.3배를 적용했습니다.

원스토의 기업가치는 지난해 연결기준 매출액 2142억원에 PSR 7.3배를 곱해 시가총액이 1조5731억6000만원에 달할 것으로 추정됐고 이를 주식수로 나눠 주당 평가가액이 5만8678원을 산정되는 과정을 거쳤습니다.

희망공모가액은 주당 평가가액 5만8678원에 41.5~28.9%의 할인율을 적용해 희망 공모가액 밴드를 3만4300~4만1700원으로 정했습니다.

일각에서는 원스토어 공모가액 산정시 비교기업으로 게임업체인 넥슨을 선정해 PSR이 높게 나타난데 대해 원스토어의 앱마켓 사업과 큰 유사성이 없는 넥슨을 끌어들여 공모가액을 부풀리려는 것이 아니냐는 지적도 나오고 있습니다.

원스토어가 공모 후 주식시장에 상장되면 기업가치 평가시 공모에서 사용된 PSR 비교 방법보다는 PER 비교와 EV/EBITDA 비교 방법이 적용될 가능성이 높습니다.

증권가에서는 원스토어의 공모를 위한 기업가치 평가에서 PSR 방법만을 적용했고 비교대상 기업에는 원스토어 사업과 유사성이 적은 넥슨을 선정한데 대해 보다 정확하게 기업가치를 평가할 수 있는 방안을 강구해야 했다는 지적도 나오고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com