;)

;)

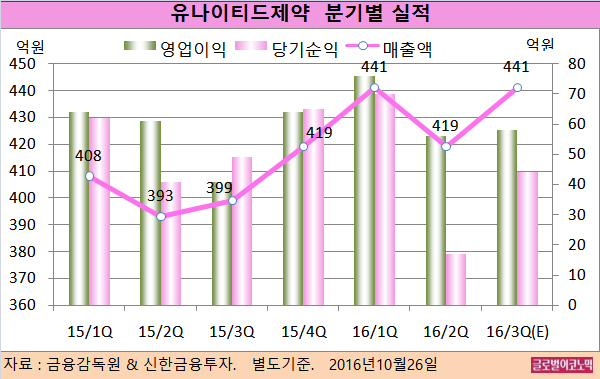

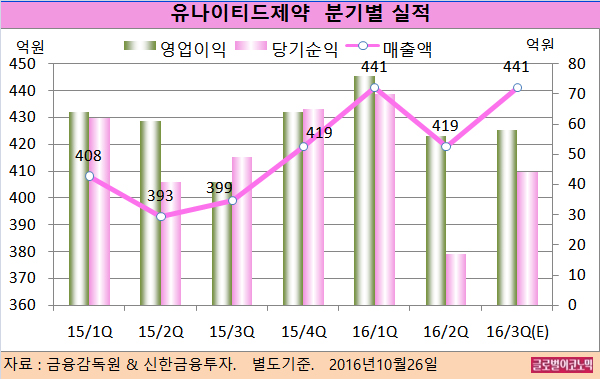

신한금융투자 배기달 연구원은 한국유나이티드제약의 3분기 별도기준 매출액이 441억원(전년동기비 +10.4%), 영업이익 58억원(전년동기비 +41.5%), 당기순이익 44억원(전년동기비 -10.2%)을 기록할 것으로 내다보고 있다.

배 연구원은 3분기 매출액 441억원은 시장 예상치 436억원을 상회한다고 평했다.

최대 매출 부문인 순환기계용 약이 171억원(전년동기비 +19.4%)으로 가장 높은 성장이 예상된다.

최근 출시된 3번째 개량신약(이미 승인되어 있는 의약품의 화학적 구조나 제제 등을 약간 변형한 의약품) 위장관운동개선제 ‘가스티인CR’(7억원)의 신규 매출 효과 때문이다.

3분기 영업이익도 58억원도 시장 예상치 54억원을 넘어설 것으로 보인다.

김 연구원은 수익성 높은 개량신약 매출 증가와 외형 호조로 매출원가율이 47.4%(전년동기비 -1.4%포인트)로 개선될 것으로 분석하고 있다.

판관비율도 39.5%(전년동기비 -1.5%포인트)로 낮아져 영업이익률은 2.9%포인트 향상된 13.1%가 될 것으로 김 연구원은 추정하고 있다.

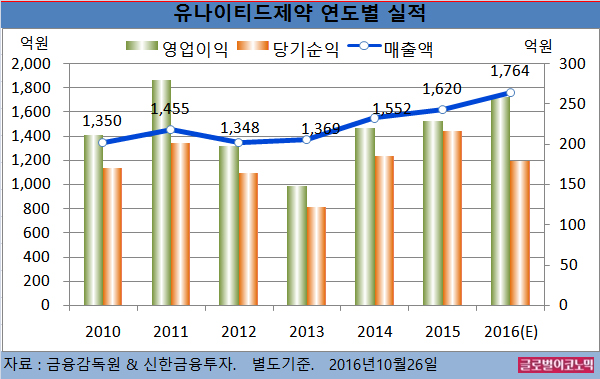

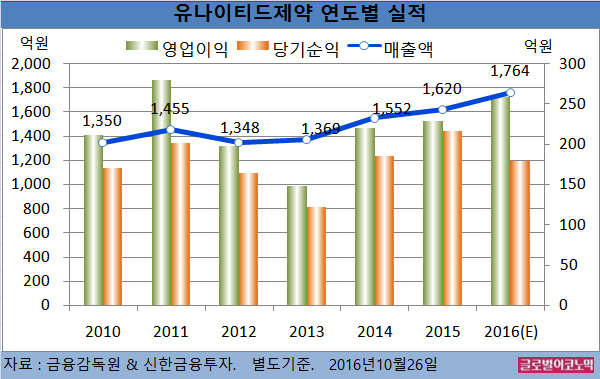

김 연구원은 유나이티드제약의 4분기 실적도 견조할 것으로 진단하고 있다.

매출액은 463억원(전년동기비 +10.4%)으로 사상 최대 실적을 거둘 것으로 보인다.

항혈전제 ‘실로스탄CR’(전년동기비 +49.4%), 위장관운동개선제 ‘가스티인CR’(14억원) 등 개량신약의 매출 호조 때문이다. 영업이익은 전년동기에 비해 8.5% 증가한 67억원으로 추정된다.

김 연구원은 유나이티드제약의 올해 별도기준 매출액이 1764억원(전년비 +8.9%), 영업이익 259억원(전년비 +13.1%), 당기순이익 179억원(전년비 -17.5%)을 기록할 것으로 전망하고 있다.

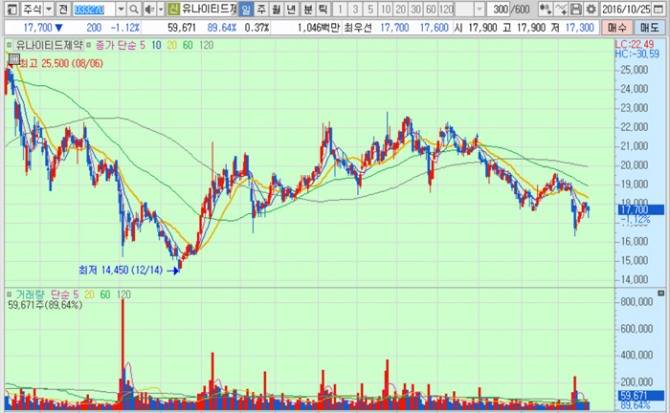

유나이티드제약의 주가는 25일 종가 1만7700원으로 지난해 8월 6일 고점 2만5500원에 비해 30.6% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@