;)

;)

이미지 확대보기

이미지 확대보기

해외 자산 신고와 관련해 자주 보면서도 헷갈리기 쉬운 첫 번째 사례는 부부 공동명의 계좌라고 할 수 있다. 잔액이 6억 원인 해외 금융계좌를 부부가 각각 50%의 지분율로 공동 보유하고 있는 경우다. 각자의 지분율대로 나누면 1인 당 보유 잔액이 3억 원이 되어 신고 기준인 5억 원 이하라고 생각하기 쉽다. 이건 오해다. 세법상 공동 명의자는 지분율과 상관없이 해당 계좌의 잔액 전부를 각각 보유한 것으로 간주한다. 따라서 부부 모두 잔액을 6억 원으로 해서 신고해야만 올바른 신고 의무 이행이 된다.

이미지 확대보기

이미지 확대보기

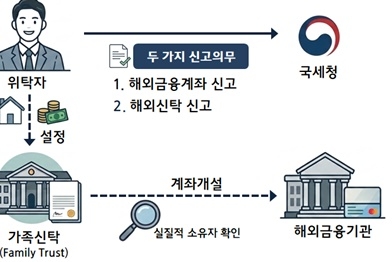

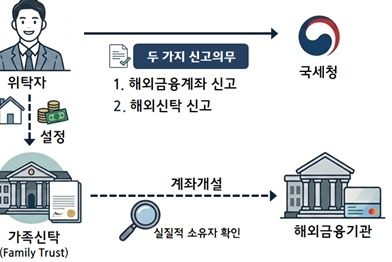

가상자산과 해외신탁에 대한 오해도 잦다. 2023년부터 해외 가상자산사업자를 통해 개설한 해외가상자산계좌도 신고 대상 자산에 포함됐다. 해외신탁은 올해 처음 도입됐다.

더 큰 문제는 이런 오해에 그치지 않고 자산가들이 해외에 은닉하려 한다는 점이다. 이에 국세청은 매우 구체적이고 강력한 제보 포상금 제도를 운영하면서 은닉 자산 근절에 박차를 가하고 있다. 해외 금융계좌 신고의무 위반행위를 적발하는 데 중요한 자료를 제보할 경우, 납부된 과태료나 벌금액에 따라 최대 20억 원까지 포상금을 지급한다. 부과 과태료가 2000만 원 이상에서 2억 원 이하일 때는 납부 금액의 15%를 지급하고 5억 원을 초과할 경우 6000만 원에서 5억 원 초과 금액의 5%를 더해 지급한다.

주목할 점은, 해외금융계좌나 해외신탁을 통한 조세탈루 적발에 중요한 자료를 제보할 경우 최대 40억 원이 지급된다는 사실이다. 이를 체납자 은닉재산 신고포상금과 해외금융계좌 미신고 포상금과 합치면 제보자가 받을 수 있는 금액은 최대 90억 원까지 치솟는다. 가명 제보나 중요한 자료가 없는 경우, 혹은 부과된 과태료가 2000만 원 미만이면 지급 대상에서 제외되므로 명확한 증빙이 필수다.

글로벌 경제 환경 속에서 해외에 숨겨둔 자산은 고도화된 국제 공조망과 과세 인프라를 통해 결국 드러나게 마련이다. 막대한 포상금을 노리는 주변의 매서운 시선도 결코 무시할 수 없는 게 현실이다. 이달 30일 마감 기한이 다가오는 만큼, 신고 의무자들은 누락된 자산은 없는지 꼼꼼히 점검하길 바란다. 촘촘해진 규제망 앞에서는 자진해서 성실하게 신고하는 것만이 불필요한 과태료를 피하고 안전하게 자산을 지키는 가장 확실하고 완벽한 절세 전략이다.

절세미인 박영범 세무사·YB세무컨설팅 대표

박영범 세무사 YB세무컨설팅 대표