;)

;)

;)

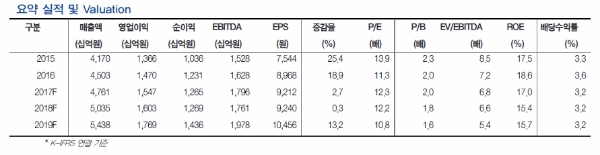

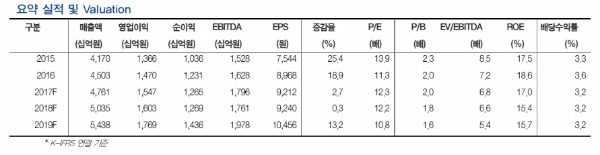

내수담배 시장의 경우 전년 다소 높은 베이스를 바탕으로 연초 ‘경고그림’ 악영향과 아이코스(Iqos:PMI 궐련형 전자담배) 침투에 따른 시장축소 감안 시 ‘17F 737억본(-3.4% YoY)으로 추정된다.

실제 담배갑 전면 ‘경고그림’ 표시 이후 1Q17 내수시장 168억본 판매되며 -4.8% YoY 역성장을 기록했으며, 이는 당초 추정치와 부합된 수준이다.

해외사례에 비추어 2분기 기점 시장민감도는 다시 낮아질 것으로 전망(2Q17F -2.8% YoY)이다.

다만, 6월 기점 본격화된 ‘아이코스’ 침투에 따른 시장축소는 3Q17F -4.0% YoY까지 영향을 미치다가 4Q17F -2.2% YoY 수준으로 재완화되는 양상을 보일 것이라는 전망이다.

한편 연초 이후 경쟁사 물량 밀어내기 영향 잦아들면서 당사 점유율 반등 중이며(1Q17 61.2%, +2.6%p QoQ, +1.6%p YoY)이다.

또 Product mix 개선으로 인한 ASP+1.5% YoY 감안 시 2017년 내수담배 매출액은 -0.8% YoY 감소한 1조8255억원으로 추정된다.

조용선 HMC투자증권 연구원은 “과다노출된 노이즈 대비 실적 내용면에서 순항 지속중”이라며 “견고한 펀더멘털 여전히 매력적”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] SK하이닉스 나스닥 데뷔 첫날 13.08% 급등...마이크론은 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026071105221406918e250e8e188391236112.jpg)