;)

;)

;)

이미지 확대보기

이미지 확대보기

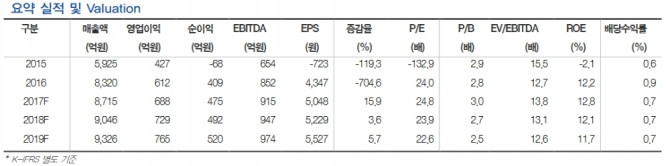

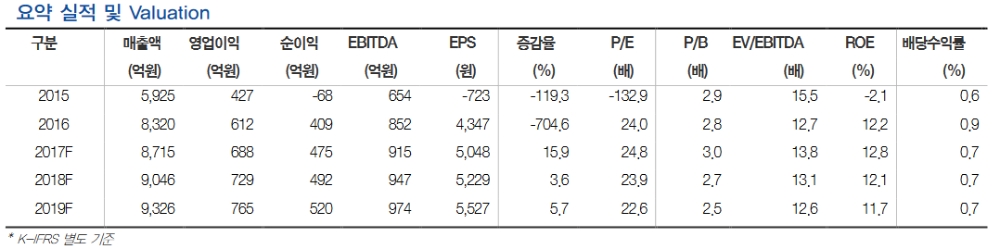

강양구 HMC투자증권 연구원은 "종근당의 2분기 매출액은 전년대비 4.3% 늘어난 2146억원, 영업이익은 44.1% 증가한 152억원으로 예상한다"며 "도입상품 및 자체개발 개량신약 처방 증가로 안정적인 성장이 지속될 것"이라고 밝혔다.

강 연구원에 따르면 종근당의 주력 도입상품 자누비아(당뇨병치료제) 및 글리아티린(뇌기능개선제) 처방액이 증가 추세로 안정적인 외형성장이 가능할 전망이다.

해외 임상 본격화에 따라 올해 연구개발(R&D) 비용은 1150억원으로 예상된다. 지난해 1022억원 대비 약 13% 증가할 전망이지만 자체개발 개량신약 리피로우(고지혈증 치료제), 딜라트렌(고혈압치료제), 텔미누보(고혈압복합제) 등 선전으로 양호한 영업이익률 개선 가능할 것으로 예상된다.

주요 파이프라인을 살펴보면 우선 CKD-504(헌팅턴/치매치료제)는 하반기 중 미국 임상 1상이 개시될 것으로 예상된다. CKD-506(자가면역치료제) 유럽 임상 1상 중으로 연말 중 완료될 전망이며, CKD-519(고지혈증치료제) 호주 임상 2상 개시하며 내년 상반기중 2A 완료가 가능해보인다.

강 연구원은 "종근당이 보유한 다수의 파이프라인 다음단계 임상 개시와 주력 개량신약의 안정적 실적 성장을 고려하면 국내 대형제약사 평균 멀티플 대비 프리미엄에 거래될 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] SK하이닉스 나스닥 데뷔 첫날 13.08% 급등...마이크론은 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026071105221406918e250e8e188391236112.jpg)