;)

;)

글로벌 자동차수요 둔화에도 불구 THAAD영향 탈피, SUV중심의 신차효과로 현대차 글로벌 판매량은 486만대로 전년 대비 8.7% 증가할 것으로 추정된다.

THAAD로 인한 중국판매 급감의 정상화의 기저효과로 5.9% 성장이 예상되며, 미국•유럽•중국 등 주요 시장에 코나의 글로벌 시장 출시로 인한 SUV 시장대응력 제고로 3.3% 성장 기여도 기대된다. 또 G70, 싼타페 등 글로벌 신차출시로 프리미엄, SUV라인강화 효과가 발생할 것으로 판단하기 때문이다.

글로벌 판매량 8.8% 증가로 2012-17년 전개된 판매량 부진 → 인센티브 증가 등에 따른 수익성 악화 → 비자동차부문 수익 악화로 연결된 악순환도 마무리될 것이라는 지적이다.

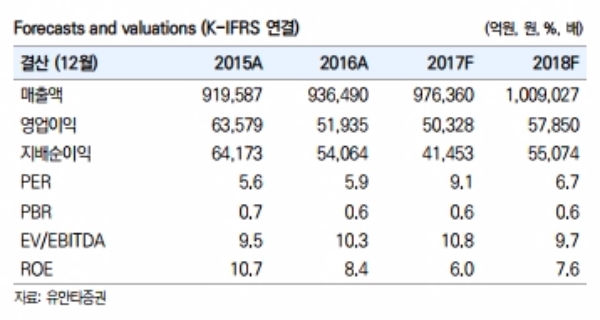

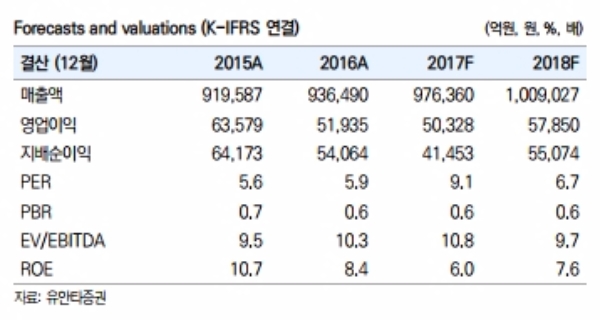

2018년 실적은 영업이익 5.8조원, 영업이익률은 14.9%를 기록할 것으로 추정된다. 자동차부문 영업이익은 4.5조원으로 전년대비 YoY+12.8% 증가할 것으로 전망하는데 이는 글로벌 판매 개선으로 1) 판매증가효과 6,743억원이 발생하고, 2) 인센티브 하락 및 Fleet판매 비중 축소에 따른 북미판매법인 수익성 개선이 진행될 것으로 판단하기 때문이다.

2012년이후 감소한 금융부문의 영업이익도 전년대비 2348억원 증가하며 2018년 9115억원(YoY +34.7%)를 기록할 것으로 보인다.

이밖에도 추가적으로 THAAD에 따른 중국판매 부진의 정상화로 지분법이익으로 반영되는 중국공장(BHMC)의 수익성 개선으로 2018년 EPS는 전년대비 35.0% 증가할 것으로 추정된다.

남정미 유안타증권 연구원은 "현대자동차에 대한 투자의견 BUY, 목표주가 20만원으로 커버리지를 개시하며 완성차 Top Pick으로 추천한다”며 “목표주가는 2018년 EPS 2만3861원에 PER Multiple 8.4배(1년 평균 KOSPI Fwd12M PER에 10% 디스카운트)를 적용하여 산출했다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.