이미지 확대보기

이미지 확대보기

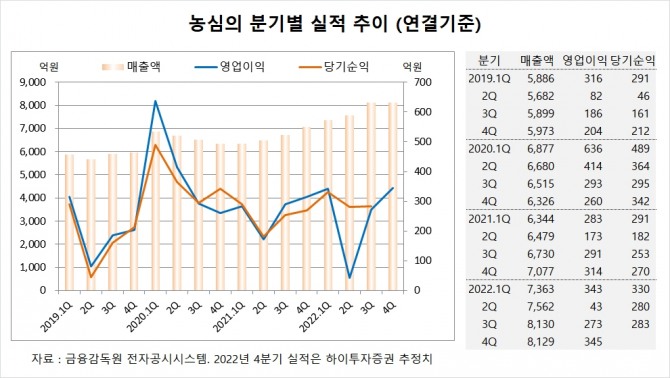

하이투자증권은 국내외 주요제품 물량성장 및 가격인상에 따른 높은 외형성장률에도 원부재료비용상승 부담에 따라 전년동기대비 이익이 감소하는 상황이나 시장기대치 대비 높은 성장으로 부담을 상홰하는 흐름이 긍정적이라고 판단해 농심에 대해 투자의견 매수와 목표주가 41만원을 그대로 고수했습니다.

농심은 올해 3분기 연결기준 영업이익이 8130억원, 영업이익이 273억원, 당기순이익이 283억원을 기록했습니다.

하이투자증권 이경신 연구원은 농심이 코로나19 전후로 내식 수요가 확대되고 리오픈에 따른 용기타입 선호도 증가 및 일부 불황소비 반영이 베이스 부담에도 불구하고 견조한 성장률을 이끌어 내는 상황이 지속될 것으로예상하고 있습니다.

하이투자증권은 원부재료 부담의 급격한 상승분으로 기대치 이상의 외형성장에도 불구하고 마진에 대한 눈높이를 낮춰야 한다는 점이 주가상승을 제한했으나 메인제품의 시장경쟁 완화흐름과 가격인상, 신제품 출시 등으로 기대이상의 실적시현이 내년 상반기까지의 부담을 상쇄할 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

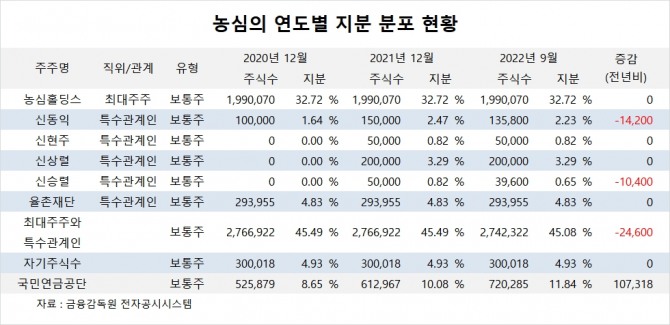

농심의 최대주주는 농심홀딩스로 지분 32.72%를 보유하고 있습니다.

농심홀딩스의 최대주주는 신동원 회장으로 지분 42.92%를 갖고 있습니다.

농심은 외국인의 비중이 15.1%, 소액주주의 비중이 42%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)