;)

;)

이미지 확대보기

이미지 확대보기

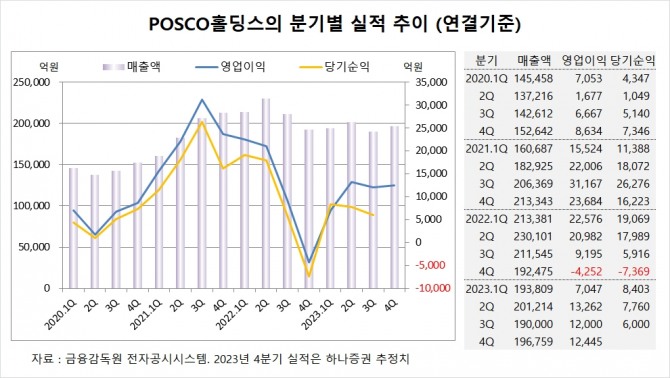

하나증권은 포스코홀딩스의 3분기 실적은 예상했던 수준만큼을 기록했으나 4분기엔 판매량 증가와 제품 믹스 개선으로 영업이익이 소폭 확대될 것으로 전망해 포스코홀딩스에 대해 투자의견 매수와 목표주가 74만원을 그대로 유지했다.

하나증권 박성봉 연구원은 포스코홀딩스가 3분기 글로벌 철강가격 하락과 리튬을 비롯한 2차전지 소재 가격 하락으로 주가가 7월 고점 이후 조정을 받았고 단기적으로는 글로벌 전기차 수요 둔화가 부담으로 작용하겠지만 2차전지 소재 사업을 통해 새로운 성장동력을 확보하겠다는 전략은 여전히 유효하다고 진단했다.

하나증권은 현재 수산화리튬 가격이 포스코홀딩스에서 제시한 가격대비 낮은 수준까지 하락했지만 장기적으로 글로벌 경기 회복과 2차전지 수요가 동반 회복되는 시점에 리튬 가격은 재차 상승세로 전환될 것으로 예상되기 때문에 장기적인 관점의 투자가 필요한 시점이라 판단했다.

하나증권은 포스코홀딩스의 4분기 연결기준 매출액이 19조6759억원, 영업이익이 1조2445억원에 이를 것으로 전망했다.

하나증권은 포스코홀딩스의 올해 연결기준 매출액이 78조1390억원, 영업이익이 4조471억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

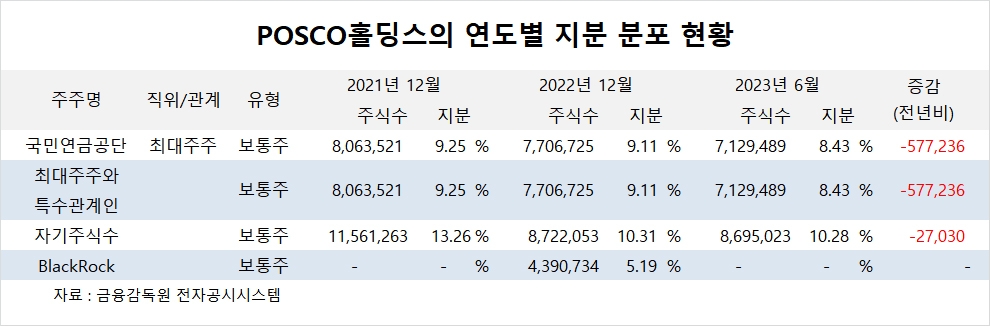

포스코홀딩스의 최대주주는 국민연금공단으로 지분 8.43%를 보유하고 있다. 국민연금공단은 올해 상반기 POSCO홀딩스 주식 57만여주를 팔아 지분을 낮췄다.

BlackRock은 올해 상반기 지분이 5% 미만으로 변경되어 공시대상에서 제외됐다.

포스코홀딩스는 자기주식수가 지분 10.28%에 이른다.

포스코홀딩스는 외국인의 비중이 26.9%, 소액주주 비중이 83%에 달한다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.