;)

;)

이미지 확대보기

이미지 확대보기

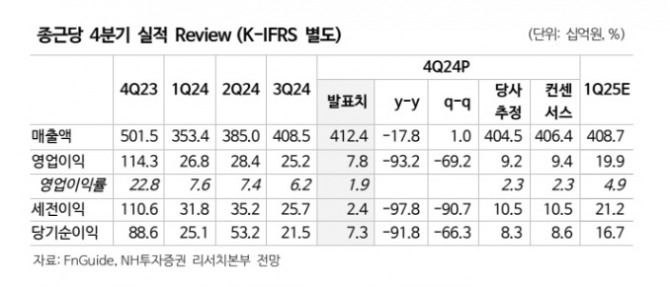

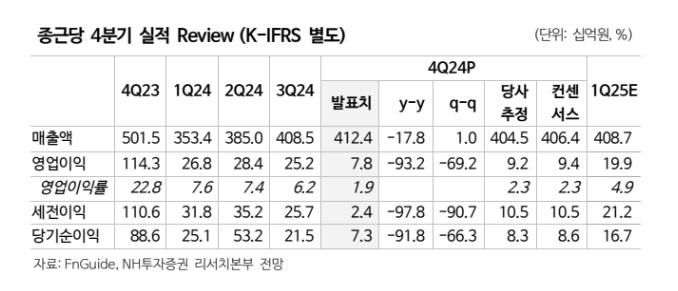

지난해 4분기 별도 기준 매출액은 4124억원으로 전년 동기 대비 18% 감소하고 영업이익은 78억원으로 같은 기간 93% 줄어 추정치를 하회했다

이미지 확대보기

이미지 확대보기

한승연 NH투자증권 연구원은 "프리뷰를 통해 신규 도입 품목의 높은 원가율 반영했다"면서 " 당초 예상보다 연구개발(R&D) 비용이 더 집행된 점이 영업이익률 하회의 이유"이라고 분석했다.

올해 매출과 영업이익도 전망했다.

한 연구원은 "올해 매출액은 1조 7012억원으로 전년 대비 9% 증가하고 영업이익은 865억원으로 같은 기간 2% 감소할 것"이라며 "탑라인은 일회성 마일스톤 역기저가 존재했던 2024년과 달리 다시 온전한 9%대 성장률 복귀가 기대된다며, 이는 신규 도입품목(펙수클루 및 고덱스) 고성장 덕분"이라고 분석했다.

아울러 "올해 영업이익률은 5.1%로 전년 대비 0.6% 줄어 다소 아쉬울 것"이라며 "핵심은 매출총이익률이 전년 대비 2%포인트 감소 탓"이라면서 "도입품목은 원가율이 높아 마진 측면에서는 불리하다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.