;)

;)

;)

이미지 확대보기

이미지 확대보기

박현욱 현대차증권 연구원은 4일 “2분기 중국의 감산과 철강 수출이 감소할 것으로 예상된다"면서 "국내 철강 가격 교란 요인이 완화될 것으로 기대되고, 한국 정부의 수입산 AD 관세 조치로 향후 국내 시장 점유율이 향상되고 내수 가격도 인상할 것"이라고 전망했다.

또 “현재 주가순자산비율(PBR)은 0.4배에 불과해 역사적으로 밴드의 하단에 있다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

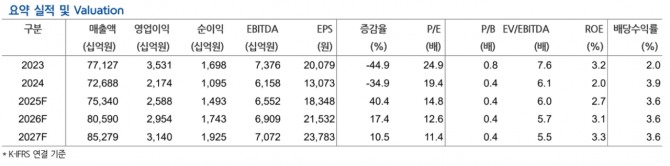

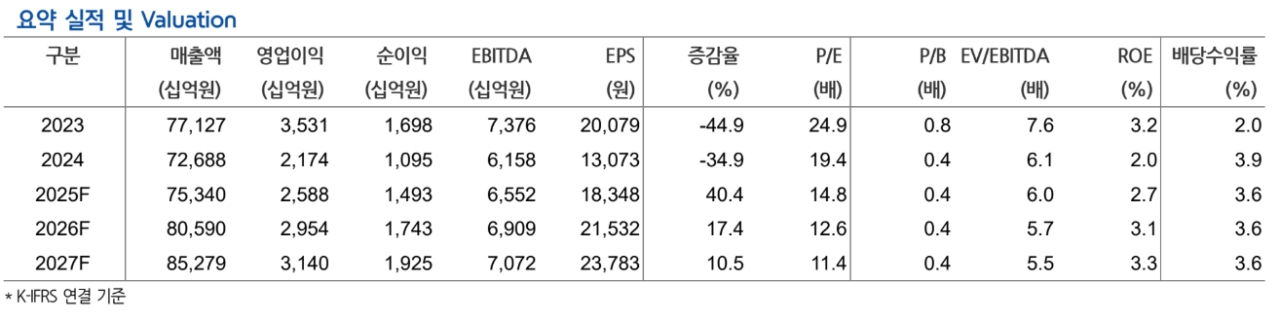

2025년 1분기 실적은 매출액과 영업이익을 각각 18조 1710억원, 5450억원으로 전망된다. 추정 영업이익은 전년 동기 대비 7% 감소한 수치로 시장 컨센서스(6170억원)을 하회하는 수치다.

박 연구원은 “자회사인 포스코의 영업이익은 3390억원으로 전년 동기 대비 15%, 전분기 대비 6% 증가가 예상된다”며 “지난 분기에 발생한 일회성 비용이 해소되면서 연결 이익은 전분기대비 크게 늘어날 전망”이라고 내다봤다. 철강 시황을 고려했을 때 포스코의 영업이익은 지난 분기와 유사한 수준으로 예상된다는 설명이다.

국내외 철강 업황은 여전히 부진한 상황이다. 중국 부동산 경기 부진이 지속되는 가운데 열연 내수가격은 계절적 성수기임에도 연초 수준인 500달러 중반에서 횡보하고 있다.

박 연구원은 “미국은 수입관세의 영향으로 열연강판 기준으로 2개월 동안 톤당 650달러에서 975달러로 50% 급등하였으나 수요가 뒷받침 되지 않는다면 6~7월 약세로 전환될 것으로 예상된다”며 “글로벌 업황 부진이 4년 연속되면서 공급측면에서는 개선 요인들이 확인되고 있다”고 분석했다.

또 “중국은 작년 1.1억톤의 철강을 수출하면서 글로벌 공급과잉 부담을 확대시켰으나 중국 정부는 올해 감산의 필요성을 언급해 향후 철강 수출이 감소할 것으로 기대된다”고 덧붙였다.

POSCO홀딩스 주가에 대해 “미국의 관세 정책에 따른 글로벌 경기 둔화 우려로 주가는 30만원 초반에서 현재 20만원 후반으로 조정을 시현했으나 향후 중국 공급과잉 우려 완화와 철강 내수가격 인상 기회 확대로 투자심리는 개선될 것으로 예상한다”고 진단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.