;)

;)

이미지 확대보기

이미지 확대보기

1일 한국투자증권은 키움증권의 기존 목표주가 17만원에서 18만5000원으로 9% 상향 조정했다.

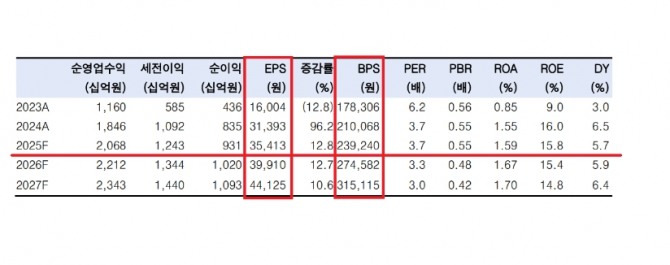

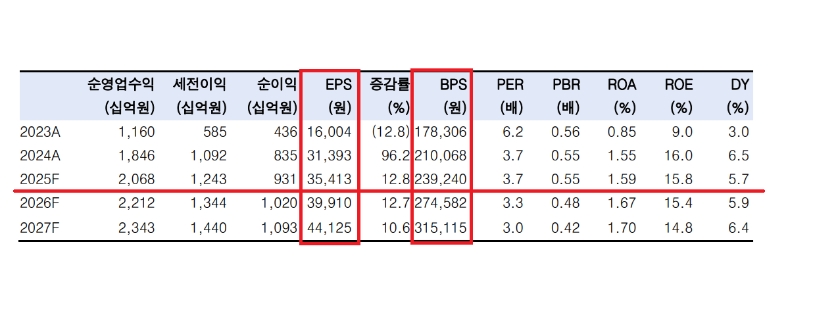

1분기 실적에서 지배순이익은 2353억원으로 한국투자증권 자체 추정치를 9%, 시장 컨센서스를 8% 상회한 것으로 나타났다.

해외주식 프로모션 확대 효과로 거래대금은 크게 증가했다.

한국투자증권 백두산 연구원은 "키움증권이 실적 추정치와 비교해 브로커리지 수수료는 부진했으나, 운용손익 부문이 견조했다"고 설명했다.

운용수익을 살펴보면, 기업금융 수수료는 570억원으로 전분기대비 19% 증가했다. 구조화/PF 수수료가 440억원으로 전분기대비 29% 증가한 덕분이다.

쉽지 않은 환경에도 불구하고, 데이터센터를 필두로 한 PF 수익이 확대됐다.

이자손익은 1748억원으로 전분기대비 3% 감소했다. 다만 신용공여 이자수익은 관련 분기 평잔 확대로 동기간 6% 증가했다.

■ 목표주가 상향 근거

1분기 BPS에 목표 PBR 0.87배를 적용했다. 목표 PBR에 내재된 ROE와 자본 비용은 각각 16.6%, 18.7%다.

우려 대비 운용손익 및 시장 여건이 양호함에 따라 2025년 연간 순이익 추정치를 기존 대비 5% 상향 조정했다. 발행어음 신사업과 자본시장 활성화 정책에 대한 기대감도 리레이팅 요인에 반영했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.