;)

;)

이미지 확대보기

이미지 확대보기

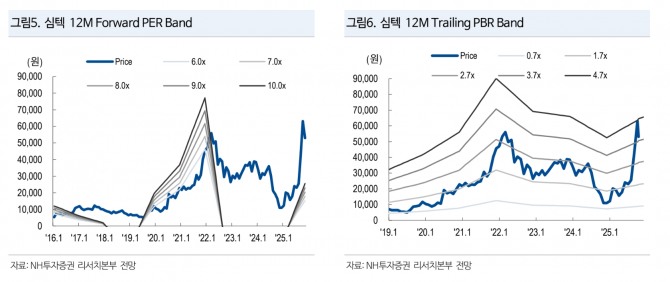

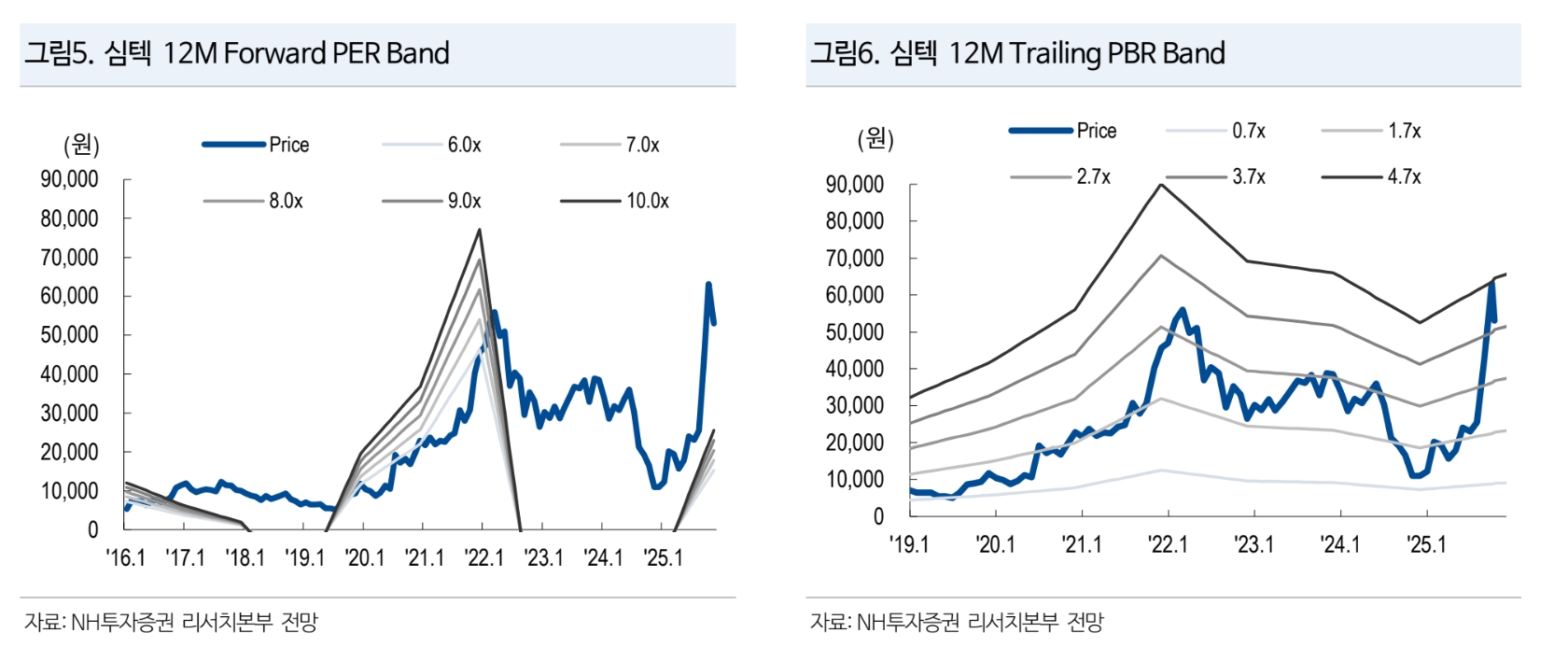

이에 목표주가를 기존 5만2000원에서 6만6000원으로 26.9% 상향했다. 투자의견 ‘매수(Buy)’는 유지했다. 전거래일 종가는 5만3000원으로 목표가까지 상승여력은 약 24.5%다.

황지현 NH투자증권 연구원은 “3분기 영업이익이 컨센서스를 하회하면서 주가가 단기 조정을 받았다"면서 "그러나 동사가 높은 점유율을 확보하고 있는 LPDDR·GDDR 기판의 적용처가 SOCAMM 및 AI 가속기 영역으로 확장될 가능성이 높아, 중장기 성장 방향성은 견조하다”고 평가했다.

이미지 확대보기

이미지 확대보기

3분기 실적은 매출액 3728억원으로 전년 대비 15% 증가했다. 영업이익은 124억원으로 2328% 급증(영업이익률 3.3%)했다.

부문별로는 MSAP(MCP, GDDR, FC-CSP, SiP) 부문 매출이 2288억원으로 전년보다 13% 늘었다. HDI(서버·SSD·PC 모듈) 부문은 882억원으로 3% 감소했다. BOC 기판을 담당하는 Tenting 부문은 76% 증가한 558억원을 기록했다.

황 연구원은 “가장 큰 비중을 차지하는 MCP 매출이 전분기 대비 19% 늘었다"면서 "일본 자회사의 공정 전환이 완료된 GDDR7 기판이 본격적으로 실적 기여하기 시작해 전분기 대비 15% 매출 증가를 보였다”고 설명했다.

또 “금과 구리 가격 상승이 일시적으로 수익성을 훼손했지만, 최근 원재료 가격이 안정세를 보이고 고객사 재고 수준이 낮아 가동률이 상승 중인 만큼 마진 개선은 지속될 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.