;)

;)

이미지 확대보기

이미지 확대보기

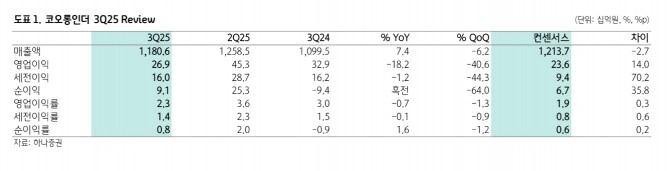

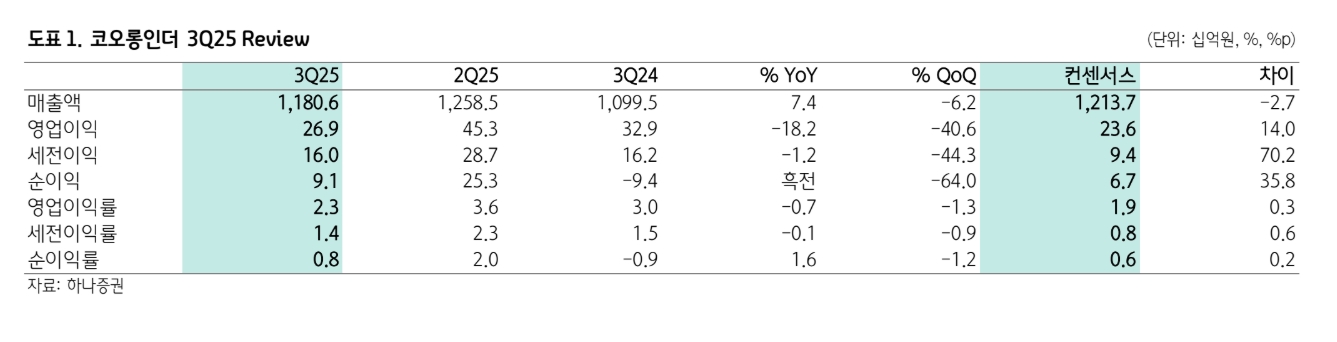

3분기 영업이익은 269억원으로 전년 동기 대비 18% 감소했지만, 컨센서스(236억원)를 14% 상회했다.

윤재성 하나증권 연구원은 “산업자재 부문은 PET타이어코드 판매량 증가와 판가 하락세 완화로 222억원의 영업이익을 거두었다"면서 "아라미드는 가동률이 70%에서 80%로 오르며 고정비 부담이 줄어 적자폭을 축소했다”고 설명했다.

이미지 확대보기

이미지 확대보기

화학 부문은 석유수지 판가 인하가 마무리되며 영업이익이 241억원으로 전분기 대비 21% 늘었다. 반면 패션 부문은 비수기 영향으로 적자 전환해 165억원 손실을 기록했다.

윤 연구원은 “4분기 영업이익은 559억원으로 전분기 대비 108% 증가할 것”이라며 “산업자재와 화학 부문이 견조한 흐름을 이어가고, 성수기 진입으로 패션 부문 실적이 크게 개선될 전망”이라고 내다봤다.

또 “아라미드 부문은 연말~내년 초까지 풀가동이 목표이며, 미국 BEAD(광대역 인터넷 인프라 지원법)와 중국 5G 투자 등으로 광케이블 수요가 회복되고 있다”며 “가격 약세는 지속되겠지만 자전환은 2026년 하반기에 가능할 것”이라고 덧붙였다.

mPPO(변성 폴리페닐렌옥사이드) 소재 사업도 성장성이 높다고 짚었다. 김 연구원은 340억원을 투자해 김천 2공장 증설을 추진 중이며, 2026년 상반기 완공 후 추가 증설 가능성도 있다”며 “2026년 영업이익은 2190억원으로 전년 대비 42% 개선될 가능성이 높고 코오롱스포츠차이나 성장에 따른 지분법 이익 증가도 긍정적 요인”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.