;)

;)

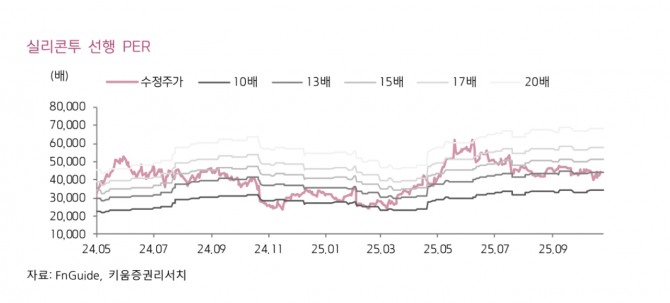

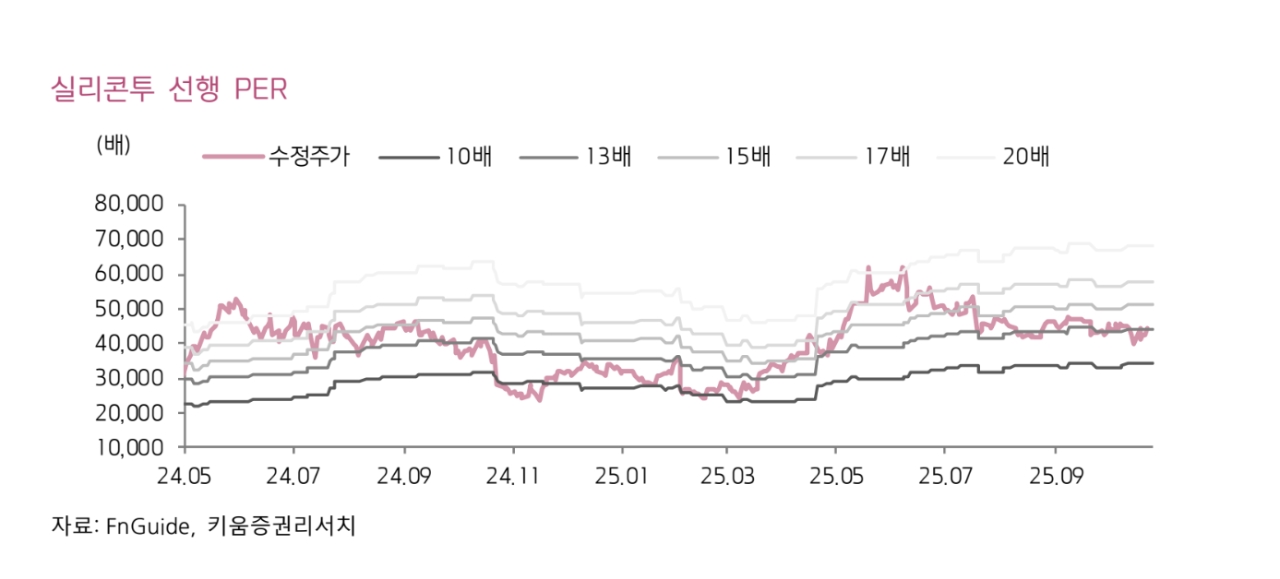

이미지 확대보기

이미지 확대보기

조소정 키움증권 연구원은 “향후 실리콘투의 북미 채널 회복세가 지속될 가능성이 높으며 그동안 시장에서 우려하던 브랜드 이탈 리스크는 크지 않을 것”이라고 판단했다.

실리콘투의 3분기 매출액은 2994억원, 영업이익은 631억원으로 전년 동기 대비 각각 60%, 48% 증가하며 시장 예상치에 부합했다. 글로벌 시장 내 K뷰티 제품에 대한 수요가 증가하면서 대부분 채널이 성장세를 보인 덕분이다.

이미지 확대보기

이미지 확대보기

조 연구원은 전날 열린 ‘스타일코리안 K뷰티 콘퍼런스’에서 하형석 미미박스 대표가 발표한 실리콘투와의 협업 사례를 소개하며 실리콘투 역할의 중요성을 강조했다. 하 대표는 미국 유통 채널에 진입하려면 △납기 지연에 따른 재무 리스크 △운영 및 비용 비효율성 등의 문제가 발생하는데 이를 실리콘투를 통해 해소했다고 전했다.

미미박스는 올해부터 실리콘투에 미국 사업 물류·재고·매출채권 회수까지 포괄하는 운영 전반을 위탁했다. 그 결과 실리콘투가 수출 관련 물류비를 부담하면서 비용이 감소했고, 기존 미국 내 제3자 물류(3PL) 방식 대신 직영형 재고·물류 운영 체제로 전환되면서 공급 안정성을 확보했다.

조 연구원은 “이번 미미박스 협업 사례를 비춰봤을 때 실리콘투의 미국 채널은 당분간 성장 흐름이 지속될 것으로 예상한다”며 “미미박스 사례는 브랜드의 미국 채널 단독 진출 시 공급·비용·재무 리스크가 분명 존재하며, 실리콘투와의 협력이 이를 해소할 수 있는 효과적인 방법임을 보여준다”고 평가했다.

이어 “향후 K뷰티 브랜드들의 미국 진출 과정에서 실리콘투의 역할은 오히려 확대될 가능성이 높다”며 “브랜드들의 글로벌 확장 속도가 빨라질수록 동사 역시 성장 탄력이 강화될 것으로 기대한다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.