;)

;)

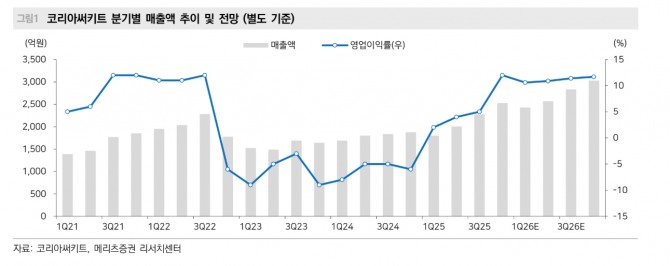

이미지 확대보기

이미지 확대보기

양승수 메리츠증권 연구원은 “과거 저부가 기판으로 분류됐던 메모리모듈 PCB는 메모리 용량 확대와 전송 속도 고도화가 본격화되며 서버 메모리 성능을 좌우하는 핵심 인프라로 재정의되고 있다”며 “고사양 메모리 채용 확대에 힘입어 코리아써키트의 2025년 메모리모듈 PCB 매출액은 2330억원으로 전년 대비 53.5% 증가할 것”이라고 전망했다.

또 “2026년에는 4463억원으로 91.5%의 추가 성장이 예상된다”고 덧붙였다.

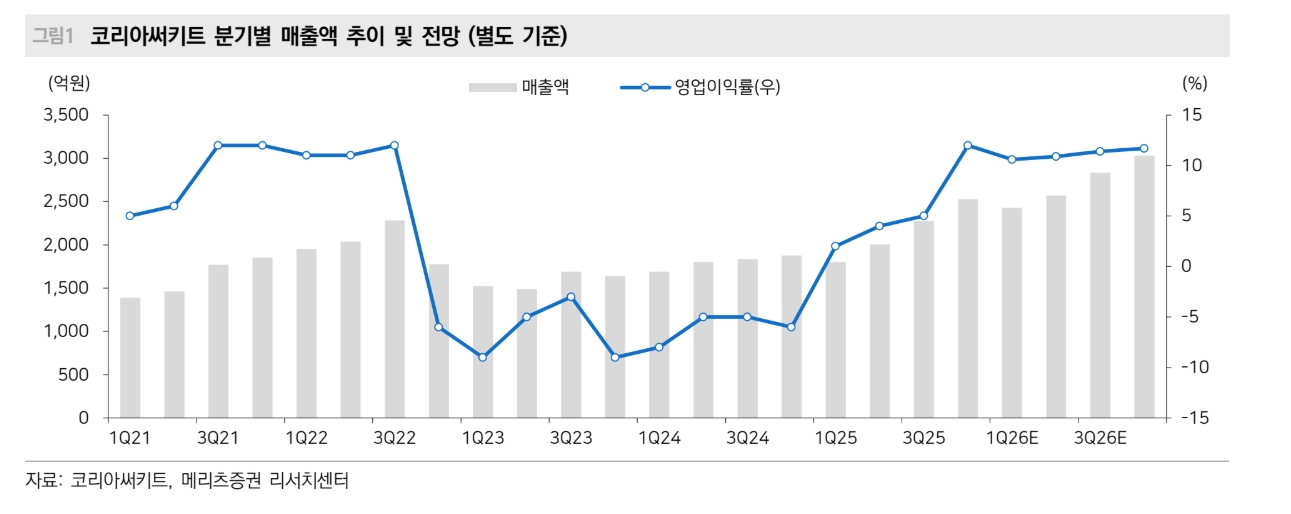

이미지 확대보기

이미지 확대보기

차세대 메모리 표준 SOCAMM 진입도 중장기 성장 동력으로 평가했다. 양 연구원은 “Vera Rubin 플랫폼 출시를 기점으로 LPDDR5X 기반 저전력 DRAM을 탈부착 가능한 모듈 형태로 구현한 SOCAMM 시장이 본격적으로 개화할 전망”이라며 “SOCAMM용 메모리모듈 기판에는 HDI 기술이 필수적으로 요구된다”고 짚었다.

SOCAMM에 대해서는 “HDI 공정의 높은 기술 난이도와 수율 안정화에 소요되는 시간을 감안하면 이는 경쟁사 대비 유의미한 경쟁 우위로 작용할 것”이라며 “SOCAMM 매출액은 2025년 50억원에서 2026년 245억원, 2027년 1107억원으로 시장 확장 속도를 상회하는 고성장이 기대된다”고 전망했다.

작년 말 이후 코리아써키트 주가는 이미 국내 피어 대비 아웃퍼폼했다. 이에 양 연구원은 “지만, 여전히 국내 경쟁사 대비 밸류에이션 매력은 여전히 유효하다”며 “이미 오른 종목이 아니라 이제 막 올라선 종목으로 판단한다”고 했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.