중장기적으로 완성차해상운송(PCC) 확대 및 CKD 수출 증가세가 이어질 전망이다.

해외물류 중심의 성장세도 지속될 것으로 보인다.

제 3자 물류, 기타유통 부문도 가시적인 성과가 예상되는데, 상사 역할 추가로 유통사업 강화. 중장기 해외 물류업체 M&A를 통한 외형 확대와 수익 확보로 글로벌물류업체로 도약할 전망이다.

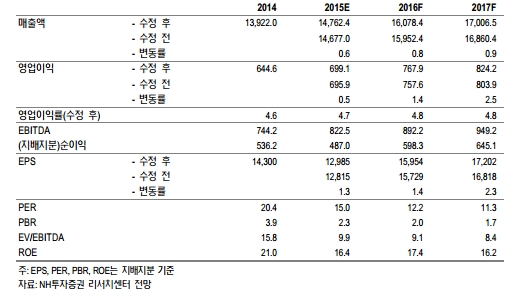

2016년 매출액은 16조784억원(+8.9% y-y), 영업이익은 7679억원(+9.8%y-y), 순이익은 5983억원(+22.9% y-y) 달성할 전망이다. 영업이익률은 4.8%, 주당순이익(EPS)은 1만5954원, ROE(자기자본이익률)는 17.4% 등으로 추정되며, 현 주가 기준 2016년 PER은 12.2배, PBR은 2.0배, EV/EBITDA는 9.1배 등으로 저평가 국면이다.

사업성장성에다 저평가매력가까지 부각됨에 따라 NH투자증권은 2016년 운송업종 탑픽으로 현대글로비스를 제시하기도 했다.

송재학 NH투자증권 FICC센터장은 “4분기 주가 조정을 받은 이후 최근 점진적인 주가 상승 흐름을 보이고 있다” 2016년 이후 높은 성장세와 수익성을 감안하면 추가적인 주가 상승세가 가능할 것”이라고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)