이미지 확대보기

이미지 확대보기

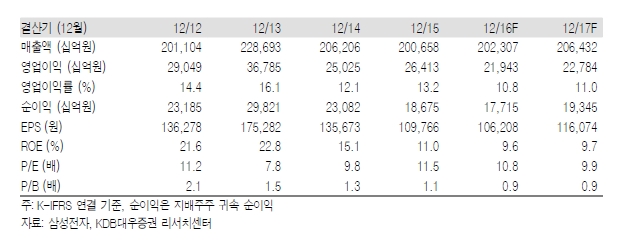

4분기 부품(반도체, 디스플레이) 부문의 영업이익이 3.1조원으로 전기대비 32% 감소했다. 연말 재고 조정과 원화 강세에 따른 환율 환경이 부정적으로 작용했다. 세트(IM, CE) 부문의 영업이익은 3.0조원으로 성수기 효과와 마케팅 강화로 전기대비 10% 증가했다.

최근 단행한 ① 삼성카드 지분 매각, ② 투자자산의 대규모 손상 처리 등은 기업분할의 전조다. 삼성전자에 대한 그룹 내 확고한 지배를 위해서 지주회사와 사업회사로 인적분할할 가능성이 높다고 판단된다. 삼성카드 지분 매각, 삼성SDI를 포함한 투자자산의 대규모(2.5조원) 손상차손 반영은 이를 위한 사전작업으로 해석된다.

황준호 KDB대우증권 연구원은 "전체 배당금액이 3조원으로 지난해 FCF(14조원)의 22%에 불과하다. 지난해 주주환원 정책으로 제시했던 30~50%에 미치지 못했다는 점은 실망스럽다"라며 “올해 실적 모멘텀은 없지만 분할에 따른 기업가치 상승은 투자 기회로 판단된다"라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)