이미지 확대보기

이미지 확대보기

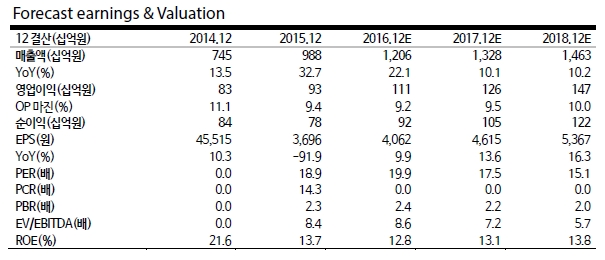

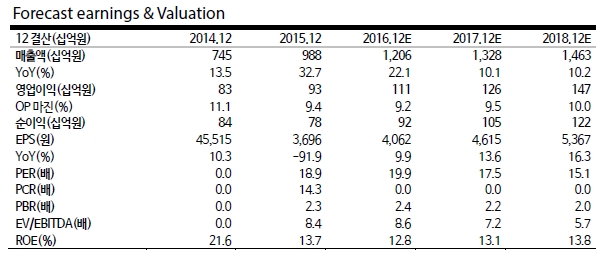

이노션의 1분기는 매출액 2751억원(+21% yoy, -12% qoq), 매출 총이익 888억원(+28%yoy, -8% qoq), 매출 총이익률 32.3%(+1.6p% yoy, +1.3%p qoq)로 기대치를 상회하는 외형 성장을 기록했다.

실제 미주 지역의 매출 총이익 비중은 ‘15년 연간 31%에서 ‘16년 1분기 42%로 상승했다. 신성장동력인 Canvas Worldwide의 가동이 본격화되고 있는 것도 호재다. 미국 Canvas Worldwide는 설립 초기임에도 1분기에만 약 100억원의 매출 총이익을 창출했다.

1분기말 목표 인력의 약 70%를 충원하였고, 2분기까지 대부분의 조직 정비가 마무리되면서 실적 기여도가 빠르게 높아질 전망이다. 특히 3분기는 제네니스의 미국 출시 및 브라질 올림픽 마케팅과 맞물리면서 Canvas Worldwide의 효과가 가속화될 것으로 기대된다.

이윤상 교보증권 연구원은 "매분기를 지나면서 이노션의 외형 성장과 높아지는 수익성이 확인될 것"이라며 "지속되는 신차출시 효과와 스포츠 이벤트, 미국 미디어 직대행 사업 확장 등이 복합적으로 맞물리면서 실적 가시성은 점차 높아질 전망"이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)