이미지 확대보기

이미지 확대보기

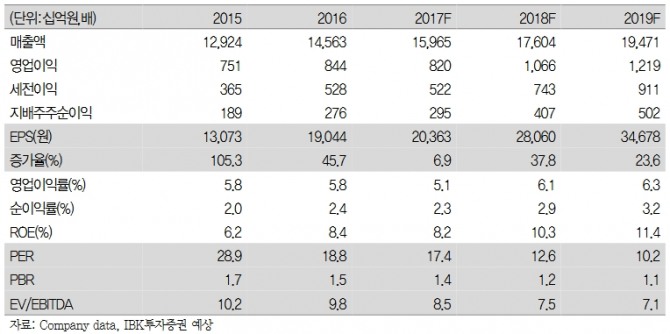

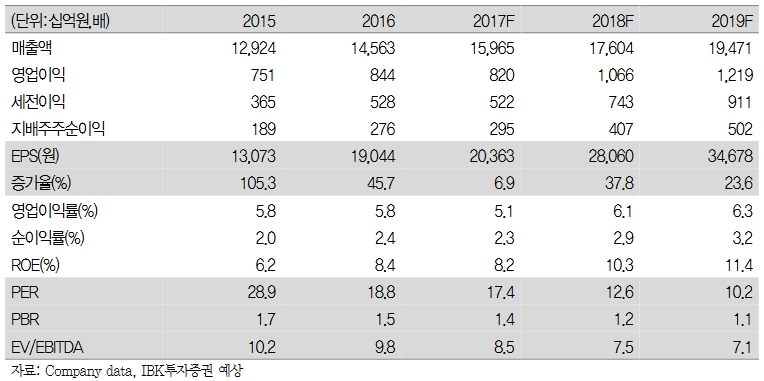

CJ제일제당의 2분기 연결 매출액과 영업이익은 각각 3조9089억원(전년대비 +8.3%), 1644억원(-21.9%)을 기록했다. 매출액 컨센서스는 3조8964억원, 영업이익은 2039억원이다.

가공식품부문의 가정간편식(HMR)제품 판매 호조(+206%)와 글로벌 매출 확대(+18%)로 외형 성장 기조가 지속됐다. 반면 지난 분기에 이어 원당과 대두 투입원가 상승의 영향으로 소재부문의 수익성이 악화됐고, 가공식품에서 광고선전비 등 전략성 경비가 늘면서 실적에 부담으로 작용한 것으로 풀이된다.

김 연구원은 "생물자원부문은 인도네시아 사료 판가 인상 지연 및 베트남 양돈 판가 하락으로 9억원의 영업 적자를 기록했다"며 "반면 바이오 부문은 메티오닌 판가 하락에도 불구, 쓰레오닌을 제외한 전 아미노산 판매량이 확대되면서 견조한 실적을 나타냈다"고 설명했다.

그는 "다만 부진했던 사업부문(소재, 생물자원)의 하반기 수익성 개선 기대감은 유효하다"며 "3분기부터 투입원가가 하락하면서 소재부문의 실적 회복이 가능할 전망이며, 생물자원에서도 해외 축산 시황 부진세가 완화되는 분위기"라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)