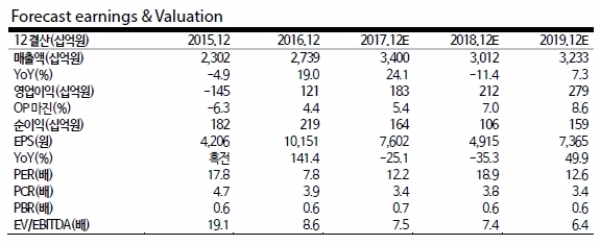

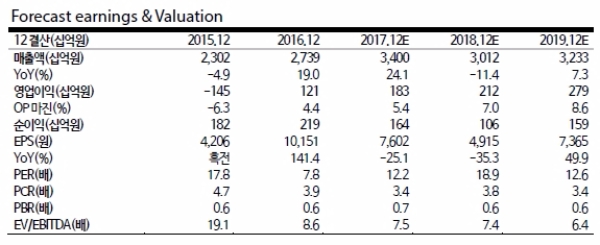

투자포인트는 폴리 가격 선전, 도쿠야마 인수 모멘텀, 재무구조 개선 등이다.

선전과 함께 도쿠야마 인수 모멘텀 부각되고 있다.

이밖에도 재무구조 개선의 경우 상반기 말 순차입금은 1.1조원(‘16년말 대비 -0.6조원)으로 급감했는데, 폴리선전과 함께 재무구조 개선 노력이 기업가치 상향으로 이어질 것이라는 판단이다.

분기 영업이익 332억원(YoY +310억원, QoQ +19억원)으로 추정된다.

판가 하락에 따른 [석유화학 & 카본]의 실적 감소 불구, 폴리 및 에너지시스템의 이익 개선에 힘입어 전분기 대비 소폭 증가할 것으로 보인다.

한편 ‘17년 영업이익 1832억원(YoY +625억원)으로 추정되는데 이는 판가 정체에 따른 폴리 개선 제한 불구, TDI 등 카본 소재 가격 강세•OCI China 증설분의 가동률 상향에 따른 [석유화학 & 카본]의 실적 급증에 힘입어 전년 대비 큰 폭의 실적 개선이 기대되기 때문이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)